Czyli, z jakich przyczyn na świecie daniny dla władzy publicznej są takie, jakie są i jak one wpływają na nasz los

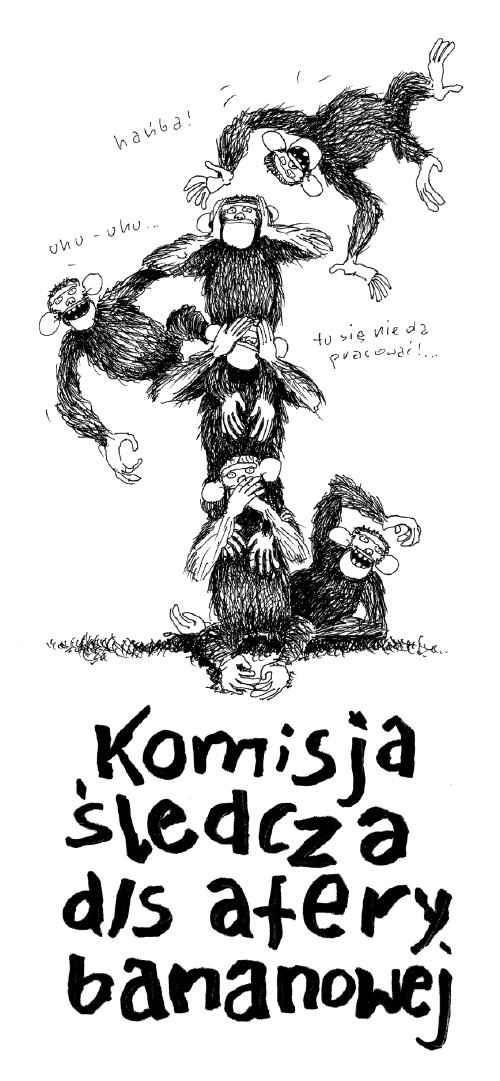

Projektowanie przez zwolennika interwencjonizmu państwowego w gospodarce przepisów, zwłaszcza finansowych i podatkowych, przypomina budowanie przez małpę skrzyni na wspólne banany. Małpa, która zarządza wspólnymi bananami, celowo zostawia w skrzyni otwory, przez które może je sobie podbierać. Nie może otworu dopasować do kształtu tylko swojej łapy, gdyż przyznałaby się do złodziejstwa.

Projektowanie przez zwolennika interwencjonizmu państwowego w gospodarce przepisów, zwłaszcza finansowych i podatkowych, przypomina budowanie przez małpę skrzyni na wspólne banany. Małpa, która zarządza wspólnymi bananami, celowo zostawia w skrzyni otwory, przez które może je sobie podbierać. Nie może otworu dopasować do kształtu tylko swojej łapy, gdyż przyznałaby się do złodziejstwa.

Przez większe otwory inne małpy też mogą podbierać wspólne banany, stąd stała konieczność częstego zatykania starych otworów i wybijania nowych. Cierpi na tym cała konstrukcja skrzyni, mogą pojawiać się otwory w nieprzewidzianych miejscach.

Podobnie interwencjonista projektujący przepis nie może napisać, Ja, Ziutek Piprztycki, kturen wuaśnie tera siedzem se we w sfojem bjóże, za sfojem bjórkiem i sfojemi rencami, i sfojemi palcyma piszem tygo bardzo warznego pszepisa, dostanem od skarba państwa kfotem …zł, bo mię siem nalerzy! Nie do przyjęcia jest też wersja bardziej ogólna, Kto jest grubym łysym, kurduplem metr pięćdziesiąt w kapeluszu, sto czterdzieści kilo żywej wagi, dziewięć dioptrii w każdym oku[1], ten jest zwolniony z obowiązku płacenia podatku. Aby oddalić od siebie podejrzenia, a w przypadku projektowania ustawy móc przepuścić swój projekt przez maszynkę do głosowania z pozytywnym skutkiem, interwencjonista musi powiązać korzyści finansowe nie z własnymi indywidualnymi cechami osobniczymi, tylko z ogólniejszymi, zdarzeniami gospodarczymi, dziura w skrzyni ze wspólnymi bananami powiększa się. Jest jasne, że interwencjonista sam bezpośrednio nie korzysta ze skutków własnej twórczości, od tego ma krewnych i znajomych Królika. Oni też mają wpływ na kształt projektowanych przepisów. Jest tylko kwestią czasu, żeby korzyści dostrzegli inni, jest to podstawą działalności przedsiębiorstw prowadzących doradztwo podatkowe. Aby z przepisów nie korzystali inni oprócz pomienionych krewnych i znajomych Królika, często się je zmienia. Przy czym, nigdy się nie twierdzi, że poprzednia wersja była zła, a za jej wydanie trzeba kogoś pociągnąć do odpowiedzialności. Potrzebę zmiany przepisów tłumaczy się zmianą sytuacji.

przez maszynkę do głosowania z pozytywnym skutkiem, interwencjonista musi powiązać korzyści finansowe nie z własnymi indywidualnymi cechami osobniczymi, tylko z ogólniejszymi, zdarzeniami gospodarczymi, dziura w skrzyni ze wspólnymi bananami powiększa się. Jest jasne, że interwencjonista sam bezpośrednio nie korzysta ze skutków własnej twórczości, od tego ma krewnych i znajomych Królika. Oni też mają wpływ na kształt projektowanych przepisów. Jest tylko kwestią czasu, żeby korzyści dostrzegli inni, jest to podstawą działalności przedsiębiorstw prowadzących doradztwo podatkowe. Aby z przepisów nie korzystali inni oprócz pomienionych krewnych i znajomych Królika, często się je zmienia. Przy czym, nigdy się nie twierdzi, że poprzednia wersja była zła, a za jej wydanie trzeba kogoś pociągnąć do odpowiedzialności. Potrzebę zmiany przepisów tłumaczy się zmianą sytuacji.

A o to, żeby sytuacja nie przestawała się ciągle zmieniać zadbają już sami urzędnicy. Obserwowane ostatnio forsowanie relatywizmu moralnego ma również swoje źródło w pazerności. Wygląda na to, że ostatnio chłopaczkowie zaszaleli, poszli na całość i wywalili w systemie podatkowym dziurę większą niż w Titanicu. Długi czas trwania tej dziury może świadczyć o tym, że sami o niej nie wiedzą. Podatek dochodowy nie istnieje również w tym sensie, że nie ma obowiązku płacenia go. Zwolnienie z podatku dochodowego może uzyskać prawie każdy praktycznie bez żadnej fatygi. Dlaczego zatem ludzie go płacą? Można wskazać na dwie przyczyny. Po pierwsze, mogą o tej możliwości nie wiedzieć. Dziura, pomimo że rozległa, nie jest łatwa do zauważenia, jeżeli nie wiedzą o niej nawet urzędnicy z Ministerstwa Finansów. Drugą przyczyną jest strach przed bezprawnymi represjami. Formalnie, represje, którymi Fiskus może dosięgnąć podatnika nie są sprzeczne z przepisami. Doszło już do tego, że przepisy podatkowe są interpretowane na skrajnie różne, wzajemnie wykluczające się sposoby, nie tylko w różnych Urzędach Finansowych, na sąsiednich piętrach jednego Urzędu Finansowego, w sąsiednich pokojach, przez panienki siedzące za sąsiednimi biurkami w jednym pokoju, dwóch wykładowców na jednym kursie dla księgowych, ale jeden wykładowca potrafi przeczyć sam sobie w swoich kolejnych wykładach. Niejasność przepisów podatkowych realizuje dwa cele. Pierwszy, prywatno‑sitewny, zapewnia bezpieczeństwo rzeczywistym beneficjantom i ogranicza ich konkurencję. Drugi, propaństwowy, ma sprawić, by każdy podatnik niezależnie od tego, co zrobi, czuł się winny. Można powiedzieć, że program osławionego prokuratora generalnego Rosji sowiet’skiej, Wyszynskogo, Dajcie mi człowieka, a ja już na niego znajdę paragraf! — został zrealizowany w stu procentach.

Pracownikiem niezbędnym do prowadzenia działalności gospodarczej jest księgowy. Przepisy podatkowe sprawiają, że nieformalnie jest on awansowany w przedsiębiorstwie do stanowiska jakiegoś naddyrektora stając się ważniejszym nawet od samego właściciela. Jest nie tyle pracownikiem swojego chlebodawcy, co agentem Fiskusa w przedsiębiorstwie. Księgowy bazujący wyłącznie na wiedzy, którą wyniósł ze studiów i na ogólnie dostępnych przepisach jest gorszy od jego braku, jest dla przedsiębiorstwa groźny niczym dywersant i sabotażysta. Aby przedsiębiorstwo mogło względnie spokojnie funkcjonować, jego księgowy musi bezustannie szkolić się na kursach. Stąd przedsiębiorstwa coraz częściej powierzają prowadzenie swojej księgowości wyspecjalizowanym przedsiębiorstwom zewnętrznym. Ostatnio prasa (Kurier Polski 15/`96) doniosła o śledztwie prowadzonym przez Prokuraturę Warszawa-Śródmieście przeciwko urzędnikom Ministerstwa Finansów, którzy pobierali wynagrodzenia za prowadzone przez siebie kursy. Prokuratura jest zdania, że za swoją wiedzę nie powinni byli być gratyfikowani. Ale prokuratury, oczywiście, już nie obchodzi, że zarówno tak niektórzy z objętych śledztwem, jak i ich liczne koleżanki i koledzy z Ministerstwa Finansów przykładając swoją rękę do wydawania przepisów dostosowywali je do potrzeb prowadzonych przez siebie kursów. Kiedy przedsiębiorstwo prowadzące doradztwo podatkowe proponuje swojemu klientowi nowy sposób uzyskania zwolnienia podatkowego to pierwszym pytaniem, jakie pada, jest zawsze, Czy ten sposób był już wypróbowany? — czyli, jak na ten sposób zareagują w Ministerstwie Finansów. Sprawą najmniej istotną jest zgodność sposobu z przepisami. Przedsiębiorstwa starają się unikać sposobów niesprawdzonych, nawet jeżeli miałyby pewną wygraną w ewentualnej sprawie przed sądem przeciwko Ministerstwu Finansów. Najczęściej wystarczająco odstraszająca jest groźba przeprowadzenia samej tylko kontroli. Okazuje się, że to, co przed kontrolą było legalne w oczach urzędników finansowych już wcale takie nie jest pomimo uprzedniego zasięgnięcia opinii w Ministerstwie Finansów. Przedsiębiorstwa przed wykonaniem nawet najprostszych posunięć starają się wcześniej uzyskać z Ministerstwa Finansów pisemną opinię. Nie zawsze to się udaje i nie zawsze pisemna opinia jest jednoznaczna. Potrzeby budżetu państwa urastają do rangi bożka, na ołtarzu którego jego kapłan — Fiskus składa coraz to nowe, krwawe ofiary. Dlatego większe przedsiębiorstwa prowadzące doradztwo podatkowe mają wśród swoich klientów średniej wielkości przedsiębiorstwa-kamikadze, na których, za ich zgodą, wypróbowują nowe sposoby uzyskiwania zwolnień podatkowych, żeby przetestować reakcję Fiskusa przed zarekomendowaniem ich większym klientom. Nie sprawdzona jeszcze przeze mnie plotka głosi, że większe wartościowo zwolnienia podatkowe przedsiębiorstwa prowadzące doradztwo podatkowe kupują dla swoich klientów w Ministerstwie Finansów. Nie we wszystkich aferach gospodarczych, o których donoszą media, cała wina leży wyłącznie po stronie aferzystów. O ile wobec mniejszych przedsiębiorstw Fiskus postępuje bezwzględnie i brutalnie, to wobec większych już całkiem inaczej. Wobec państwowych molochów, które zalegają z podatkami i składkami na ZUS, nie tylko, że nie prowadzi się postępowania egzekucyjnego, ale dostają one dotacje, a ich długi są umarzane. Wyjątkowo odrażająca obrzydliwość. Tak zróżnicowany stosunek wobec podatników jest właściwy nie tylko polskiemu Fiskusowi. Pewien dyrektor polskiego przedstawicielstwa zagranicznego przedsiębiorstwa elektronicznego opowiedział mi anegdotę. Według niego, pewnego razu jankeski Fiskus zechciał skontrolować IBM i zażądał od niego wszystkie rachunki. Według mojego rozmówcy, IBM miał dostarczyć kilka wagonów kolejowych dokumentacji. Każdy sprzedany artykuł, nawet najmniejszy oporniczek, został rozpisany na osobnym rachunku. Było jasne, że sam Fiskus sobie z tym rady nie da. Postanowiono dać zlecenie Digital Equipment Corporation. Według tej opowieści, Digital miał uznać swoją niekompetencję w zamian za odstąpienie mu przez IBM rynku kanadyjskiego.

Obie przyczyny, z powodu których podatnicy płacą podatek dochodowy, którego na podstawie przepisów mogliby uniknąć: niewiedza i strach przed represjami za niemożliwe do uniknięcia, ale nieświadome naruszenia przepisów podatkowych zbiegają się w jedną. Podatnicy są jak dworzanie z bajki J. Ch. Andersena wierzący w istnienie nowych szat króla, których tylko oni nie mogą dostrzec z powodu swoich grzechów. Nieprzypadkowo największe na świecie przedsiębiorstwo prowadzące doradztwo podatkowe też nazywa się, nomen omen, Andersen.

Za tym, że tzw. podatek dochodowy rzeczywiście jest czymś w rodzaju VAT-u świadczy również i ten fakt, że podatnik zwalniający się z podatku dochodowego może również częściowo zwolnić się z VAT-u.

Przepisy podatkowe podobnie, jak z podatku dochodowego pozwalają również na zwolnienie się z akcyzy. Ale, jak to zwykł był mawiać Rudyard Kipling, to jest inna historia.

Warszawa, 27 stycznia AD 1996.

Artykuł po raz pierwszy został opublikowany (ze znacznymi skrótami, m. in. redakcja usunęła dwie pierwsze strony) 10 marca AD 1996 w tygodniku konserwatywno-liberalnym, Najwyższy Czas!, nr 6 [305], s. 6 (tytuł od redakcji, tytuł oryginalny — Dochodowy już odszedł).

Zobacz też:

- KurVAT

- Księgowy donosicielem

- Próba znalezienia postaci matematycznej krzywej Laffera, EIOBA

- Strategia prez. Stefana Starzyńskiego, EIOBA

- Program Uwłaszczenia Narodowego, EIOBA

- Linki do artykulów m. in. usuniętych przez EIOBĘ

- Jezus o gospodarce, EIOBA

- Brukselska historia, EIOBA

- O socjalistycznej naturze polityki, EIOBA

- Jak socjalizm zniszczył Imperium Rzymskie*, EIOBA

- Kryzys 1929÷33, czyli największy przekręt w historii świata, EIOBA

- Polska we władzy urzędników, EIOBA

- Janusz Szpotański, Towarzysz Szmaciak, EIOBA

- Julian Tuwim, Bank, EIOBA

- Pszczoły i ludzie (korespondencja z Egiptu), EIOBA

- Katolicyzm wobec narodowego socjalizmu, EIOBA

- Podstawowe zasady europeizmu, EIOBA

- "Godziwy zysk", EIOBA

- Kapitalizm ludzi dzieli, EIOBA

- Trudne pytania do entuzjastów Unii Europejskiej!, EIOBA

- Utopia Eurokratów, EIOBA

- Ludzkie działania kontra ludzkie planowanie, EIOBA

- Jak ludzkie obyczaje ulegają deprawacji, EIOBA

- Socjalizm jako wypaczenie chrześcijaństwa, EIOBA

- Wrogowie liberalizmu urządzają Afryce holocaust, EIOBA

- Libertarianizm. Teoria państwa, EIOBA

- Aforyzmy Kisiela, EIOBA

- Ekonomia rodziny, EIOBA

- Przemysław Harczuk, CZERWONA CAMORRA KONTRATAKUJE, Niezależna.pl, 09-10-2008 16:00

- forum_michalkiewicz_pl • Zobacz temat - Polskim niewolnikom pod rozwagę

[1]Śpiewnik warchoła, Niezależna Oficyna Wydawnicza Nowa, Warszawa, wtorek 1978r.

Licencja: Creative Commons - użycie niekomercyjne