Metodyczne i konkretne spojrzenie opisujące ideę ekonometrii

Autor: Magister inżynier Ireneusz Łukasz Dzitkowski Wałcz, dnia: 19. 04.2015r.

Konkretna idea ekonometrii zaprezentowana w formie artykułu na podstawie wiadomości.

Ekonometria - nauka pomocnicza w ramach ekonomii, wykorzystująca narzędzia matematyki, statystyki, oraz informatyki do badania ilościowych związków zachodzących między zjawiskami i zmiennymi ekonomicznymi. Jest zbiorem metod opracowanych najczęściej poza ekonomią, ale wykorzystywanych na jej polu. Celem ekonometrii jest empiryczna analiza teorii ekonomicznych,przewidywanie procesów ekonomicznych oraz dostarczanie przesłanek służących sterowaniu tymi procesami.

Podstawowym narzędziem służącym tym celom jest model ekonometryczny.

1. Podział ze względu na liczbę zmiennych objaśniających:

-

modele z jedną zmienną objaśniającą

-

modele z wieloma zmiennymi objaśniającymi

2a). Podział ze względu na liczbę zmiennych objaśnianych:

-

modele z jedną zmienną objaśnianą

- (modele jednorównaniowe)

-

modele z wieloma zmiennymi objaśnianymi

- (modele wielorównaniowe)

2b). Podział ze względu na interpretację zmiennych objaśniajacych:

-modele przyczynowo-skutkowe, w których wszystkie zmienne objaśniające mogą być traktowane jako przyczyny kształtowania się zmiennej objaśnianej (przykładowo model zależności wielkości kosztów od wielkości produkcji) i modele symptomatyczne, w których brak bezpośrednich relacji przyczyna-skutek, ale występują zmienne będące symptomami pewnych trudnych do obserwacji lub nieobserwowalnych zjawisk, będących przyczynami zmiennej objaśnianej i modele tendencji rozwojowej, czyli tzw. trendy, w których jedyną zmienną objaśniającą jest zmienna czasowa (oznaczana zazwyczaj przez t)

-autoregresyjne, w których pośród zmiennych objaśniających można wyróżnić zmienną objaśnianą z przeszłości i można wyróżnić zmienną objaśnianą z przeszłości

3. Podział ze względu na postać analityczną:

-modele liniowe (gdy zależność między zmienną objaśnianą a zmiennymi objaśniającymi jest liniowa)

-modele nieliniowe (gdy zależność przyjmuje formę nieliniową, przykładowo hiperboli, paraboli itp.)

4. Podział ze względu na uwzględnienie czynnika czasu:

-

modele dynamiczne, w których występuje zmienna czasowa lub,

- w których występują zmienne opóźnione w czasie

-

modele statyczne, czyli modele, które nie są dynamiczne

Koncepcja Vuca.

„Peryskopowa” perspektywa teoretycznie-informacyjna według indywidualnych inicjatyw po żyznych i różnych zbiorach zdaje opierać się na wzorach konstrukcji giełdowych stabilnie centralnych; jednakże również subtelne taktyki oraz wartości giełdy bieżącej potrafią wypłynąć z głębi ekonometrycznej i na bieżąco dostosować się do alternatywnych tendencji z zastosowaniem np.: opcja Vuca.

Stosowanie Vuca lokalizuje , a nawet może otwierać realnie pozytywne elementy form nowego świata finansowego lub zamykać ze względu na koszty tzw.: hossy formy ekonomicznej.

Motto – dla każdego coś zmiennego sprzyja dalszemu regulowanemu rozwojowi albo scala stabilizację. Vuca – pozwala zastanawiać się prawie metodą ciągłą o korzyściach, a także konsekwencjach finansowo-biznesowych gdyż ma znaczenie w składnikach gospodarki i polityki ekonomicznej jaka wpływa na uwzględnianie rozdzielania środków w administrowaniu.

Metoda Hellwiga, zwana również metodą optymalnego wyboru predyktant, metodą wskaźników pojemności informacji – formalna metoda doboru zmiennych objaśniających do modelu statystycznego (w szczególności modelu ekonometrycznego) stworzona w 1969 roku przez Zdzisława Hellwiga.

Zmienne, które wybieramy do modelu powinny być silnie skorelowane ze zmienną objaśnianą, a słabo skorelowane między sobą.Nie jest to jednak ścisłe kryterium doboru zmiennych, oprócz tego występuje kryterium liczbowe,tzw. pojemność integralna kombinacji nośników informacji.

W tym przypadku nośnikami informacji są wszystkie zmienne objaśniające.

Liczba kombinacji -jeżeli mamy m potencjalnych zmiennych objaśniających, to liczba wszystkich kombinacji jest równa:

- L = 2m − 1

Indywidualna pojemność nośników informacji

Dla wszystkich otrzymanych kombinacji definiujemy tzw. Indywidualną pojemność nośników informacji, która określona jest wzorem:

,

,

gdzie:

-

k - numer kombinacji (k=1,2,...,2m-1),

-

mk - liczba zmiennych w k-tej kombinacji,

-

j - numer zmiennej w rozpatrywanej kombinacji,

-

rj - współczynnik korelacji potencjalnej zmiennej objaśniającej o numerze j

- ze zmienną objaśnianą (element wektora R0),

-

rlj - współczynnik korelacji między l-tą i j-tą potencjalną zmienną objaśniającą

- (element macierzy R).

Wskaźnik hkj mierzy wielkość informacji jaką wnosi zmienna Xj o zmiennej objaśnianej Y w k-tej kombinacji. W związku z tym hkj wzrasta, jeżeli współczynnik korelacji rj wzrasta, a maleje im bardziej zmienna Xj jest skorelowana z pozostałymi zmiennymi objaśniającymi.

Pojemność integralna kombinacji nośników informacji

Dopiero, gdy policzymy indywidualną pojemność nośników informacji dla wszystkich kombinacji, możemy obliczyć pojemność integralną kombinacji nośników informacji według wzoru:

gdzie:

-

k - numer kombinacji (k=1,2,...,2m-1),

-

mk - liczba zmiennych w k-tej kombinacji,

-

j - numer zmiennej w rozpatrywanej kombinacji.

Pojemność integralna kombinacji nośników informacji dla k-tej kombinacji jest sumą indywidualnych pojemności nośników informacji, które wchodzą w skład tej kombinacji. Jest ona kryterium wyboru odpowiedniej kombinacji zmiennych objaśniających, a wybieramy tę kombinację, gdzie Hk jest największa

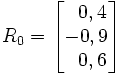

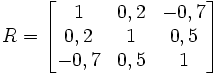

5. Przykład

Dane są:

-

zmienna endogeniczna Y

-

zbiór potencjalnych zmiennych objaśniających

-

wektor współczynników korelacji liniowej między zmiennymi egzogenicznymi i zmnienną endogeniczną

-

macierz współczynników korelacji między potencjalnymi zmiennymi objaśniającymi

Liczba możliwych kombinacji zmiennych endogenicznych wynosi

-

Kombinacje jednoelementowe:

,

, ,

,

-

Kombinacje dwuelementowe:

,

, ,

,

-

Kombinacje trójelementowe:

6. Podsumowanie.

Podana definicja i metoda z zakresu ekonometrii konkretnie upraszcza ujęcie idei ekonometrycznej, dotyczy również narzędzi operowania zyskiem, a także form gospodarowania wartością i pojemnoścą informacji. Istotna jest zwięzłość idei ekonometrii ze względu na opłacaność frekwencji występowania dóbr oraz cel dynamicznego wdrażania programów dla małych liberalnych nowoczesnych firm. Proste ujęcie idei ekonometri to opcja, która wybiera najciekawsze warianty giełdowe i ustawia szybki i wysoki poziom, który określa możliwości przyporzadkowania idei do mnogich struktur ekonometrycznych.

źródła:

- na podstawie materiałów z „Wikipedia” przygotował Magister inżynier Ireneusz Łukasz Dzitkowski