Raport bazując na danych NBP I REAS przedstawia zarys obecnej sytuacji panującej na rynku nieruchomości wraz z wnioskami czemu wg autora ceny będą nadal spadać.

Pod koniec czerwca ubiegłego roku napisałem artykuł „Czemu mamy przed sobą zapaść na rynku nieruchomości?". Był to czas kiedy królowała euforia związana z inwestycjami Euro 2012 i „Zieloną wyspą“. W mediach głównego nurtu przeważały artykuły zwiastujące koniec spadków cen nieruchomości poparte reklamami deweloperów. Uzasadnienia były różne zaczynając od rozważań jak to nasza gospodarka przyśpiesza kończąc na perełkach w stylu masowego zakupu nieruchomości przez kibiców, którzy przyjechali na Euro i spodobał się im nasz kraj.

We wspomnianym artykule z czerwca wyjaśniałem co przyczyniło się do gwałtownego wzrostu cen, gdzie znajduje się poziom równowagi. Wypunktowałem także czynniki przemawiające za dalszymi spadkami. Osiem miesięcy po publikacji atmosfera wokół nieruchomości znacznie się pogorszyła. Coraz częściej czytamy rozważania na temat tego czy nadal ceny będą spadać i jak długo może to potrwać. Bazując na danych NBP oraz REAS zamieszczam szkic obecnej sytuacji wraz z wnioskami, w którą stronę zmierzają ceny nieruchomości.

1. Ceny

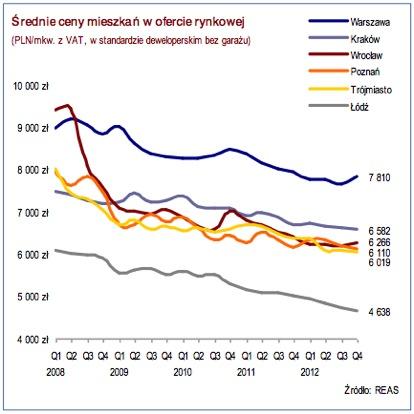

Od roku 2008 ceny nieruchomości w największych miastach systematycznie spadają. Średni spadek dla 6 największych aglomeracji wyniósł 20%. Większe spadki zanotowano w Łodzi 24% oraz we Wrocławiu aż 35%, w którym pod koniec roku 2007 ceny oderwały się od rzeczywistości w największym stopniu.

2. Siła nabywcza.

W efekcie spadku cen mieszkań w stosunku do przeciętnego wynagrodzenia w chwili obecnej możemy sobie pozwolić na zakup większego mieszkania niż w latach 2007 - 2008. Niestety nadal nasza siła nabywcza jest około 30% niższa niż przed 8 laty. Celowo wskazałem na lata 2004 – 2005. Był to okres, w którym mieliśmy pewną równowagę na rynku nieruchomości. Ich wartość odpowiadała w przybliżeniu 12 letniemu dochodowi z najmu. Dodatkowo ceny względem możliwości zakupu za przeciętne wynagrodzenie kształtowały się na poziomie dla krajów będących na podobnym rozwoju gospodarczym jak Polska.

W nadchodzących latach tendencja wzrostu ilości m2 / przeciętne wynagrodzenie będzie kontynuowana. Pomimo, że zarobki w najlepszym przypadku pozostaną na dotychczasowym poziomie to ceny mieszkań nadal będą spadać. Jeżeli zarobki spadną, ceny mieszkań spadną w stopniu większym niż wynagrodzenia. W przeciągu kolejnych 2-3 lat uważam, że z poziomu 0,63 m2 / przeciętne wynagrodzenie dojdziemy do poziomu ok 0,8 m2 / pw.

3. Zyskowność deweloperów

Sytuacja finansowa deweloperów póki co jest w miarę stabilna lecz marże systematycznie się zmniejszają. W roku 2012 stopa zwrotu dla branży wyniosła ok. 15%. W przypadku dalszego spowolnienia gospodarczego co uważam za pewnik wiele mieszkań pozostanie bez nabywcy. Część deweloperów zacznie generować straty co może doprowadzić do sytuacji podobnej w jakiej dzisiaj znajdują się firmy specjalizujące się w budowie dróg.

Spadek marż i ogólnie pogarszająca się sytuacja deweloperów potwierdza się w ocenie wyrażonej przez banki. Otóż, wskaźnik zagrożonych kredytów wzrósł od roku 2008 z 4% do 17%.

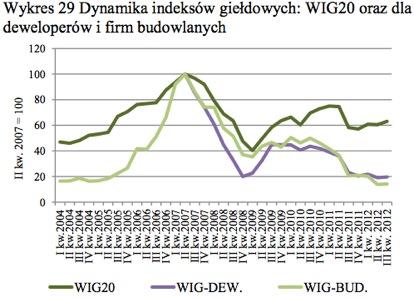

Ma to także odwzorowanie w spadających cenach akcji spółek deweloperskich. Od szczytu w roku 2007 indeks największych spółek WIG 20, który przyjąłem jako punkt odniesienia stracił ok. 40%. Dla porównania indeks deweloperów WIG DEW oraz firm budowlanych WIG BUD stracił w tym czasie ponad 80% wartości.

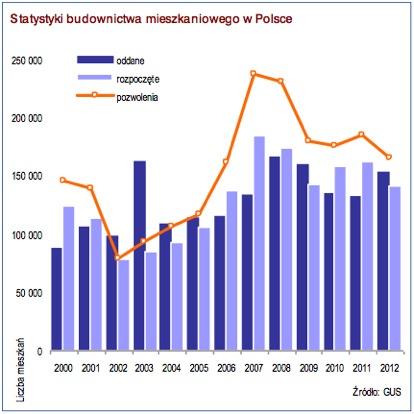

4. Podaż vs. popyt.

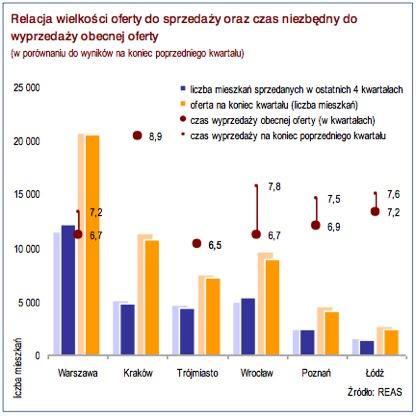

W ofercie deweloperów oferujących mieszkania w 6 największych aglomeracjach mamy do wyboru ponad 55 tys. mieszkań (gotowych oraz w budowie). Rocznie sprzedaje się jednak nie więcej niż 30.000 mieszkań na rynku pierwotnym. Oznacza to, że jest ponad 2 x więcej mieszkań niż potencjalnych kupców.

Gdyby nagle deweloperzy wstrzymali budowę nowych mieszkań, przy obecnym poziomie sprzedaży, wystarczyłoby ich na 1,5 roku w przypadku Trójmiasta do ponad 2 lat w Krakowie.

Co prawda ilość nowych pozwoleń na budowę zmniejsza się stale od roku 2007. Niemniej jednak przewyższa ilość oddanych mieszkań. Oznacza to, że w najbliższych latach więcej mieszkań trafi na rynek niż będzie na nie chętnych. Albo część inwestycji zostanie wstrzymana albo okres od wybudowania do sprzedaży przesunie się jeszcze bardziej na niekorzyść deweloperów. Zakładając spowolnienie w realizacji projektów oraz częściowe wstrzymanie nowych inwestycji powrót do poziomów równowagi nie nastąpi szybciej niż za 5 lat. W tym czasie będziemy mieli znacznie więcej mieszkań do wyboru niż chętnych na nie.

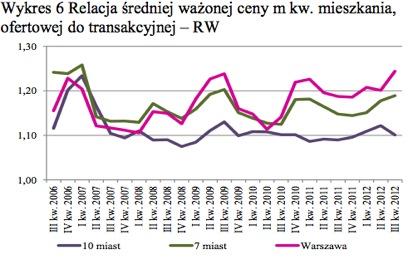

5. Ceny oferowane vs. ceny transakcyjne

Niezależnie od ofert ogłaszanych przez deweloperów oraz tzw. super promocji cena transakcyjna nadal bardzo odbiega od ceny oczekiwanej. W przypadku Warszawy różnica ta jest największa i dochodzi do astronomicznych 24%. Im mniejsze miasto tym różnica maleje dochodząc do 10% w przypadku głównych 10 miast.

6. Dostępność kredytów

Wg raportu NBP zarówno w III jak i w IV kwartale banki po raz kolejny zaostrzyły politykę kredytową. Wartość kredytu, na który stać przeciętnego nabywcę począwszy od roku 2010 cały czas spadała.

Nadal obserwujemy niewielkie pogarszanie się jakosÏci kredytÛw mieszkaniowych zaciągniętych przez gospodarstwa domowe. Rośnie wskazÏnik kredytÛw uznanych za zagrożone oraz opóźnionych w spłacie więcej niż 30 dni. Co gorsza rośnie także relacja raty kredytu do dochodu, tzn. większą część naszej pensji płacimy w formie raty kredytowej.

Trend ten raczej się utrzyma. Banki wbrew zapewnieniom rządu nie będą chętniej udzielać kredytów lecz staną się bardziej ostrożne. Ograniczona zostanie też ilość środków jakimi będą dysponować banki, ponieważ ich właściciele transferują do centrali ogromne środki. Robią to aby ratować się przed upadkiem wywołanym przez zbyt lekkomyślną polityką kredytową na rynku nieruchomości. Więcej na ten temat pisałem w artykule “Zagranica wycofuje depozyty z polskich banków”.

7. Zmniejszenie populacji.

a) Emigracja zarobkowa. W ciągu ostatnich kilku lat w poszukiwaniu pracy wyjechało z Polski ponad 2 miliony osób. W obliczu rosnącego bezrobocia trend ten będzie kontynuowany. Co więcej Polskę opuszczają głównie młodzi ludzie, którzy stanowią trzon zakupów nieruchomości na pierwotnym rynku mieszkań.

b) Niski wskaźnik dzietności. Aby kraj utrzymał populację na stałym poziomie wskaźnik dzietności powinien wynosić 2,1 dziecka / kobietę. Tymczasem od roku 2000 kształtuje się on na poziomie 1,3-1,4 z tendencją spadkową. Obecny niż demograficzny nie będzie epizodem lecz przyspieszającą tendencją. Wiele osób, które mając nadwyżki finansowe dawniej kupowało mieszkanie aby w perspektywie kilku lat przekazać je dzieciom. Dziś to zjawisko coraz bardziej zanika.

8. Ogólny spadek ilości kupujących.

a) wzrost bezrobocia który uważam za pewnik przełoży się na zmniejszenie liczy osób uprawnionych do otrzymania kredytu. Dodatkowa niepewność co do zatrudnienia wymusi na wielu wstrzymanie się z zakupem mieszkania czy zamianą na większe.

b) wymuszana sprzedaż mieszkań – od mniej więcej 2 lat nasila się tendencja sprzedaży nadmiernie zadłużonych mieszkań. Część osób, które zdecydowały się na zakup mieszkania w latach 2006 – 2008 kredytując je walutą sprzedają je ponieważ obciążenie kredytowe jest zbyt duże. Robią to ze znaczną stratą lecz często nie mają wyboru. Do tej grupy dojdą osoby, które zaprzestały spłaty kredytów, a banki wystawiły nieruchomość na sprzedaż.

9. Spadek kosztów budowy

Wraz ze spadającą ilością nowo rozpoczynanych inwestycji zmniejsza się zapotrzebowanie na materiały budowlane, grunt pod budowę, wynagrodzenia wykonawców czy koszty najmu sprzętu budowlanego. Wymusza to spadek wszystkich czynników składający się na koszt 1 m2. O ile ceny gruntów spadają powoli tyle samą branżę budowlaną kryzys dotknął dodatkowo poprzez nagłe zatrzymanie inwestycji drogowych. Ogromna ilość firm bez zamówień, robotników zagrożonych bezrobociem zdecydowanie łatwiej zaakceptuje niższe wynagrodzenia byleby tylko utrzymać pracę.

Obniżeniu zatem ulegną koszty budowy m2. Część deweloperów zaakceptuje minimalne marże byleby tylko utrzymać się na rynku. Niższe ceny jednego dewelopera wymuszą obniżki u kolejnych i tak spadek kosztów budowy przełoży się na spadek cen.

Aby nie podchodzić do tematu jednostronnie przedstawiam także czynniki, które mogą spowolnić spadek cen. Nie są one zbyt znaczące lecz nie powinno się ich pomijać:

10. Mieszkania na wynajem

Deweloperzy mają ogromne ilości mieszkań gotowych do sprzedaży. W obliczu konieczności spłaty odsetek od zaciągniętych kredytów nie mogą trzymać mieszkań czekając na lepsze czasy. Część z nich zdecyduje się na wykończenie mieszań na podstawowym poziomie i przeznaczy mieszkania pod wynajem. Pozwoli im to częściowo poprawić swoją sytuację finansową. Z rynku zniknie część mieszkań co może z jednej strony spowolnić spadek cen, z drugiej strony wpłynie to na obniżenie kosztów wynajmu.

11. Mieszkanie na swoim CD

Wraz z rokiem 2012 skończył się program “Rodzina na swoim”. Ze względu na znaczne zainteresowanie rząd postanowił wprowadzić wraz z II kwartałem 2013 kolejny program dopłat w ramach programu “Mieszkanie dla Młodych” wspierający tym razem rodziny z dziećmi. W małym stopniu powinno to pobudzić sprzedaż.

Podsumowanie:

Mając do dyspozycji tyle twardych danych uważam, że nie ma innej możliwości jak tylko spadek cen nieruchomości w nadchodzących 2-3 latach. Zbyt wiele czynników przemawia za obniżaniem cen. Zakładając, że w najbliższym roku nie dojdzie do załamania systemu monetarnego to spadek cen wyniesie ok. 4-5 %.

Sytuacja zmieniłaby się diametralnie gdyby jednak doszło do rozpadu. Czynników zapalnych może być wiele jednak w takiej sytuacji po pierwsze zamrożone zostaną nowe kredyty co niemalże całkowicie zatrzyma sprzedaż. Po drugie część spłacających kredyty wartych więcej niż ich nieruchomość (kredyty walutowe zaciągnięte w latach 2007-2008) otrzyma wezwanie do przedstawienia kolejnych zabezpieczeń. Wielu z nich nie będzie w stanie sprostać wymaganiom banków i ich mieszkania zostaną zlicytowane. Widząc to wiele osób zdecyduje się wystawić samemu mieszkanie na sprzedaż aby uniknąć czarnego scenariusza co dodatkowo przyśpieszy spadek cen.

Nie wydaje mi się aby czarny scenariusz sprawdził się już w 2013 roku jednak globalna sytuacja gospodarcza jest tak napięta, że do takiej sytuacji może dojść zarówno za 2 tygodnie jak i za 2 lata.

Niemniej dla posiadaczy środków finansowych może to być prawdziwe eldorado. Nie bez przyczyny mówi się, że prawdziwe fortuny powstawały w kryzysach. Przy ogromnej ilości sprzedających i ograniczeniu kupujących dla inwestorów z wolną gotówką okazji będzie wiele. W ekstremalnych warunkach może dojść do sytuacji, w której mieszkanie kupimy za równowartość np. 6-letnich czynszy najemnych. Przy stałej utracie wartości związanej ze starzeniem się nieruchomości oraz okazjonalnych remontach może nam to dać zysk rzędu 10-12% rocznie oraz szansę na wzrost wartości mieszkania w długim terminie gdy sytuacja zacznie wracać do normy.

Informacje dla inwestorów jak inwestować w nieruchomości, na co zwracać uwagę, czym kierować się przy wyborze oraz jak obliczyć stopę zwrotu i jaki winien być przychód pasywny będą stanowiły temat odrębnego artykułu.

Źródło: http://IndependentTrader.pl

Niezależny Portal Finansowy