Czym jest ten sławny kryzys o którym wszyscy mówią, czy trwa nadal i tak w ogóle...to o co chodzi?

Witajcie!

Ponieważ coraz więcej osób pyta mnie, o co chodziło z tym całym kryzysem i co więcej, pyta czy ten kryzys nadal trwa, co o tym wszystkim sądzić, postanowiłem napisać ten artykuł. Postaram się jak najlepiej opisać wszystkie mechanizmy, ciągi przyczynowo-skutkowe na tyle, na ile pozwala mój stan wiedzy i jednocześnie spróbować pozostać obiektywnym w temacie. Dodam, że napiszę ten artykuł w taki sposób, żeby zrozumiał go nawet największy laik, który nie zastanawia się czym jest pieniądz i po co istnieje, także bez obrazy dla laików i bez nerwów ekonomistów poproszę ;).

Gdy nie wiadomo o co chodzi - chodzi albo o kobietę, albo o pieniądze. Nie trudno się domyślić, że tutaj chodzi o to drugie. Chociaż kto wie, przecież faceci rządzą światem, a facetami kobiety... Ale po kolei. Na początek zacznijmy od paru kluczowych pojęć dla tego artykułu (tych łatwiejszych i trudniejszych):

Kredytobiorca -> przeciętny Kowalski, który bierze kredyt z banku

Papier wartościowy -> papier, który posiada jakąś wartość, w przyszłości wartość ta może wzrosnąć, bądź spaść. Dzięki niemu macie prawo do jakiejś kasy, większej lub mniejszej i często paru innych praw, ale to już jest mniej istotne. Są to np. akcje, obligacje, listy zastawne, bony skarbowe i inne tego typu kawałki papieru.

Derywaty (instrumenty pochodne) -> to dość specyficzne instrumenty finansowe. Są pochodnymi od innych tzw. instrumentów bazowych które mają jakąś magiczną wartość. Tzn. kupujecie 5 kilo pyrów, to jest to instrument bazowy. Instrument pochodny, to np. taki, którego podstawą jest te 5 kilo pyrów, ale jego wartość może być inna ( z różnych przyczyn). Ich cechą charakterystyczną jest to, że dotyczą przyszłości (czyli jakieś daty w przyszłości, wartości tych pyrów itd. itd.). Oprócz pyrów, mogą bazować na wielu instrumentach finansowych, ale nawet na takich rzeczach jak cukier i właśnie ziemniaki, czy (uwaga szaleństwo) wielkość opadów śniegu, ilość energii i takie tam ekstremalne rzeczy. Czujecie o co chodzi.

Bank komercyjny -> instytucja obsługująca ludność i instytucje, czyli to co znacie jako bank - da pożyczkę, kredyt, przeprowadzi jakieś tak rozliczenia, wszystko gra mam nadzieję do tego momentu. Bank taki decyduje się na z góry założone ryzyko (czyli że straci pieniądze) w określonych normach i jest to regulowane prawnie. Czyli jak bierzecie, bądź dajcie kasę takiemu bankowi, to Wasze pieniądze muszą być bezpiecznie, jako że mówimy o tzw. "instytucji zaufania publicznego". Wszystko musi być szczegółowo opisane, zrobione, rozliczone, przejrzyste itp. itd. Dają radę.

Bank inwestycyjny -> taki bank specjalizuje się w inwestycjach i obrocie papierami wartościowymi. Taki bank nie udziela depozytów, czyli np. lokat i rachunków oszczędnościowych, nie prowadzi zwykle rachunków, za to udziela pożyczek na rynku międzybankowym - czyli innym bankom. Dzięki inwestycjom, spodziewa się wysokiego zysku, ale za wysokim zyskiem idzie wysokie ryzyko, zdecydowanie wyższe niż normalnie. Innymi słowy -> większe prawdopodobieństwo, że wtopią kasę i coś nie wyjdzie. To tak w największym skrócie.

Bank centralny -> to z kolei jest taki mega bank banków. Czujecie, niemalże szef szefów (to ci co drukują pieniądze). Odpowiada za to jak działa cały system bankowy w danym kraju, lub regionie (np. Europejski Bank Centralny odpowiada za więcej niż 1 kraj). W Polsce jest to Narodowy Bank Polski (NBP). Najczęściej należy do państwa, lub jest od niego bezpośrednio zależny. Ma wiele różnych celów i cech charakterystycznych, ale dla nas to co najbardziej istotne w tym artykule: odpowiada za nadzór nad bankami komercyjnymi, działa na ich politykę kredytową i co najważniejsze - zarządza rezerwami bankowymi. Rezerwy, czyli takie zabezpieczenie - ile dany bank musi zdeponować w banku centralnym, aby zapewnić płynność i zniwelować ryzyko upadku (default'u). Czujecie, coś się dzieje złego, to muszą mieć taką awaryjną kasę, żeby nie było jeszcze gorzej. Już wiecie, że w Polsce jest NBP, dla UE działa EBC. Takim odpowiednikiem w USA jest System Rezerwy Federalnej - FED, w Wielkiej Brytanii jest to Bank of England i na potrzeby tego artykułu to wystarczy.

Kredyt hipoteczny -> jest to kredyt udzielany na bardzo długi okres (nawet kilkadziesiąt lat) zabezpieczony hipoteką (np. mieszkanie, działka itd), udzielany na zakup mieszkania, domu, działki. Warto tu nadmienić, że taki prawdziwy kredyt hipoteczny jest udzielany tylko przez zdaje się 2 banki w Polsce (BRE Hipoteczny i Pekao Hipoteczny). Taki kredyt jest trudno dostać, bo to zabezpieczenie musi być naprawdę mocne. Za to emitowany jest list zastawny, ale to inna historia. Natomiast te normalne kredyty hipoteczne które znacie, to raczej coś pochodnego od tego i restrykcje zabezpieczające są dużo mniejsze.

Dźwignia -> taki magiczny myk, który pozwala na zyskanie dużo większych zysków (jak się domyślacie, tak, strat też), nie mając dużo pieniędzy. Np. umawiacie się z kimś, że w przyszłości kupicie od kogoś te 5 kilo pyrów, to teraz kasy nie potrzebujecie, żeby je kupić. Możecie więc skorzystać z cudzego kapitału. Dźwignia 2:1 oznacza, że na wyłożone np. 100 zł, dochodzi 200 zł. Zmianay ceny pyrów o 1%, pozwala na o wiele większe zyski, bądź straty. Dość skomplikowana sprawa, więc wystarczy żeby wiedzieć, iż wystarczy tylko mała część kapitału, żeby dużo zarobić. Albo szybko stracić wszystko.

Subprime -> przechodzimy pomału do sedna sprawy. Kryzys 2008 jest nazywany często kredytem subprime. Jest to taki kredyt, który jest droższy (ma wyższe oprocentowanie) i udzielany jest osobom o gorszej kondycji finansowej, mniejszym stopniu wypłacalności. Czyli bank widzi, że dana osoba może nie spłacić kredytu, to jakby to ryzyko chowa w marży i w wyższym oprocentowaniu.

CDO -> są to takie instrumenty finansowe, które zabezpieczają w oparciu o dług. Można je łączyć i sprzedawać dalej. Pozwalają na akceptację różnych poziomów ryzyka. Zabezpieczone mogą być aktywami typu obligacje, pożyczki i inne takie. Lepiej będzie to wyjaśnione w filmie który w dalszej części polecę.

CDS -> to instrument pochodny, który pozwala przenieść ryzyko kredytowe (czyli że ktoś nie spłaci nam kredytu) na inną instytucję. Nie wchodząc w szczegóły - sprzedajemy komuś kredyt i potem boimy się, że ten ktoś go nie spłaci - sprzedajemy kredyt i się nie przejmujemy. W zamian za jakąś tam kasę.

MBS -> są to hipoteczne listy zastawne- papiery wartościowe pozwalające na czerpanie zysku z hipotek. Bank udziela komuś kredyt, a komuś innemu wydaje list zastawny. Z kasy za list zastawny daje kasę na kredyt. List zastawny może dotyczyć wielu hipotek. Takie MBS'y są oceniane przez agencje ratingowe, gdyż mogą w sobie zawierać wiele hipotek (wielu dłużników). Jest to kluczowe dla naszej problematyki, gdyż możecie się domyślić, że taką samą ocenę dostanie grupa kredytów, w której są tylko średni kredytobiorcy, co grupa składająca się powiedzmy z samym dobrych i samych złych w tej samej ilości.

Na tym etapie zapoznajmy się jeszcze z kilkoma istotnymi dla nas osobami i instytucjami:

SEC -> Komisja Papierów Wartościowych i Giełd w Stanach, oni też są od nadzoru, etyki, uczciwości itd.

Freddie Mac i Fannie Mae -> są to instytucje działające na rynku wtórnym hipotek, mają zapewniać tanie kredyty i pośredniczyć w całym procesie. Spółki te są kluczowe (warto więcej o nich poczytać) i obejrzeć polecany filmik.

Henry Paulson -> sekretarz skarbu w administracji Bush'a

Warren Buffett -> amerykański inwestor, jeden z najlepszych inwestorów na świecie - bardzo bogaty ;)

Ben Bernanke -> ekonomista amerykański, przewodniczący FED'u

Richard "Dick" Fuld -> szef Lehman Brothers

Dużo tekstu, ale wierzcie - to było niezbędne i teraz już będzie mniej i jaśniej. Na tym etapie gorąco polecam obejrzeć następujące filmy: (nadmienię, że nie ma to na celu żadnej reklamy, nie posiadam praw autorskich do tych filmów i jedynie wskazuję je jako udostępnione w sieci)

Filmik o Freddie Mac i Fannie Mae:

Szwindel - Anatomia kryzysu:

http://bestplayer.tv/film/9835-inside-job-2010-lektor-pl.html

Zbyt wielcy by upaść:

http://www.ekino.tv/film,zbyt-wielcy-by-upasc-too-big-to-fail-2011,1929.html

Wszystkie te filmy opowiadają w bardzo fajny i w miarę zrozumiały sposób o całym kryzysie z 2008 roku.

Czym to wszystko się zaczęło? Trudno spekulować na ten temat. Można mówić o bankach w Islandii, możemy mówić o modzie na rynek nieruchomości, który zawsze wydawał się bezpieczny jako że ma swoją rzeczywistą formę, możemy mówić o błędach ludzi, czy wielkim amerykańskim śnie... Cóż, ja bym powiedział, że wszystkie te aspekty są pośrednią, bądź bezpośrednią przyczyną tego wszystkiego co miało miejsce. Na pewno to i wiele więcej. Ale przede wszystkim wymienił bym chęć wzbogacenia się, pazerność, chciwość, obojętność wobec innych i niemoc oparcia się pokusie stworzenia czegoś z niczego. Czyli tak naprawdę stworzenia pieniądza z pieniądza, jakkolwiek abstrakcyjnie to nie brzmi. Właśnie tak, ludzie w tym czasie tworzyli pieniądz z niczego, z czegoś co nie istnieje i dobrze wiedzieli, że w końcu to pęknie. Ale wszystkim się to opłacało. Na długo przed kryzysem wiele mądrych głów świata mówiło, że to wszystko prowadzi donikąd i kryzys zbliża się wielkimi krokami. Ale nikt tych osób nie słuchał, a nawet byli usuwani. Najlepszym przykładem jest audyt przeprowadzony w AIG w 2007 roku. Ziomek, który mówił że jest źle i mają przestać, w końcu zrezygnował z pracy w formie protestu. Ale po kolei.

Mechanizm tego działania był bardzo prosty. Przeciętny Kowalski chce wziąć kredyt w banku. Problem jest taki, że mało zarabia, ma już na koncie jakieś problemy z wcześniejszą spłatą i nie dostanie kredytu. I co zrobić, jeśli wszyscy dookoła mówią o spełnieniu ich amerykańskiego snu, o kupnie domu, samochodu, o tym, że kolejny doradca z banku dzwoni z ofertą kolejnego kredytu na kolejny samochód? Skąd te możliwości? Tutaj pojawiają się kredyty subprime. Można otrzymać bardzo duży kredyt, mimo niskiej wiarygodności. Więc czemu nie? I tak oto Kowalski dostaje potężny kredyt, nawet na kilkaset tysięcy dolarów. Po czyjej stronie jest błąd - czy to głupota Kowalskiego, czy idiotyzm i chciwość ze strony banku? Raczej oba aspekty, ale przede wszystkim banki nie powinny mieć takiej możliwości. Deregulacje, a właściwie brak regulacji w tym zakresie spowodowały, że szeroki wachlarz możliwości został w pełni wykorzystany. I w ten oto sposób Kowalski dostał kredyt, kupił super dom i zdziwił się dopiero w momencie otrzymania wezwania do zapłaty pierwszej raty, która jest ogromna. Ponieważ nie ma kasy na spłatę, zaczynają się problemy i wszystkie te toksyczne aktywa (zaraz wyjaśnię) bank sprzedaje dalej do banku inwestycyjnego. Może tak zrobić, dzięki takim instrumentom jak CDO, CDS, czy wcześniej zawarte MBS'y. Bank inwestycyjny z kolei wykorzystuje różne instrumenty, żeby zacząć handlować tym ryzykiem. I w ten sposób składa całe paczki kredytów o różnych ratingach (ocenie) w jedną dużą paczkę którą można sprzedać dalej inwestorom, którzy chcą uzyskać z tego potencjalny zysk. W tym obiegu również pośredniczyły Fannie Mae i Freddie Mac. Problem był jeden. Tak naprawdę ludzie z tych instytucji nie mieli pojęcia co sprzedają. Taki szeregowy pracownik dostawał paczkę kredytów ryzykownych i miał je sprzedać dalej, proste. Tylko, że miał ich tak dużo, że nie wiedział sam tak naprawdę co tam jest. Tu się pojawił problem z wyceną i oceną - bo jak ocenić coś, o czym nawet nie wiemy czym jest. I tak te ratingi zostały zakłamane, bo np. wrzucano kredyt z oceną A (najlepszą) do paczki z kredytem z oceną np. S (najgorszą) i sumując wychodziło, że paczka jest okej. A wcale taka nie była i to właśnie nazwane zostało toksycznymi aktywami. Ponadto ponieważ każdy mógł dostać kredyt, ceny mieszkań i domów szły ogromnie w górę. Rozumiecie - ogromny popyt, ograniczona podaż. Była to chyba największa w historii tzw. "bańka spekulacyjna" - czyli zjawisko w którym wartość danego przedmiotu jest czystą spekulacją, zgadywaniem, a nie rzeczywistą wartością. Nawet na zdrową logikę - dom jest warty tyle ile jest warty, zależnie od tego gdzie się znajduję, jaką ma powierzchnie itd. Tutaj ceny zależały tylko od faktu ile osób może dostać kredyt na taki dom. Doprowadziło to oczywiście do strasznych efektów, bo ta bańka musiała w końcu pęknąć, a ilość dostępnego pieniądza skończyć się. Tak upada jeden z największych banków Ameryki - Lehman Brothers. Ponieważ banki z reguły są ściśle ze sobą połączone, mamy efekt domina i kolejne banki i całe giełdy mają ogromne problemy i notują spadki. Ponieważ światowy system finansowy jest silnie skorelowany między sobą (tzn. np. polska giełda bardzo zależy od tego co się w Ameryce dzieje), problem pojawia się nie tylko w Stanach, ale i na całym świecie. Co gorsza, jacyś średnio mądrzy ludzie, którzy myśleli tylko i wyłącznie o swoim bogactwie (jak większość zamieszanych w ten interes, wystarczy spojrzeć na pensje, wypłaty i premie), doprowadzili do jeszcze większego dna. AIG postanowiło zarobić krocie na samych prowizjach udzielając wszystkim na potęgę ubezpieczenia od nie spłacenia kredytu. Czyli bank, inwestor, czy ktokolwiek, ubezpiecza się, że osoba której udzielony został kredyt - po prostu go nie spłaci. Teraz wyobraźcie sobie, że taki AIG ubezpiecza prawie że cały świat. I że ten cały świat nagle w jednym momencie ma ten sam problem. Na zdrowy rozsądek - myślicie że AIG było wypłacalne...? Tak, wszyscy wiedzieli, że mogą się tego spodziewać, ale przecież "rynek nieruchomości jest bezpieczny".

Wiadomym jest, że wiązało się to z ogromnymi zwolnieniami dziesiątek tysięcy ludzi, ogromnymi stratami, upadkami firm itd. itd. Wszystko dlatego, że sprzedawano coś, co nie istnieje i coś co nie ma racji bytu. To trochę paradoksalne, zgodzicie się, że bank udziela na potęgę kredytów, a potem gra na to, że ci ludzie tych kredytów nie spłacą. Liczą na to tak naprawdę, bo z tego bank będzie miał większy dochód niż z samego kredytu. I do tego pozbędzie się ryzyka, złoty interes. Jak to możliwe? Sam się zastanawiam kto na to pozwolił. Bo że ludzie chcieli tanim kosztem uzyskać kupę forsy, to już mnie nawet nie dziwi. Zwykli ludzie niestety nie mają szans w walce z wielkimi graczami finansowymi. I to na nich można łatwo zarobić. Cały interes zaowocował bezrobociem, ludźmi którzy potracili majątek życia, mieszkania, domy, zachwiane zostało zaufanie do banków - instytucji zaufania publicznego. A pewne instytucje są "zbyt wielkie by upaść".

Wielu ekonomistów, czy ekspertów powie, że jest to dzieło inżynierii finansowej, cytując pana Gwiazdowskiego - "Bo jak ktoś komuś buchnie stówę, to się nazywa kradzież. Jak milion – to jest defraudacja. A jak 600 mln to inżynieria finansowa." Cóż, fakt że inżynieria finansowa wiele umożliwia i pozwala tworzyć takie instrumenty jak CDS, CDO i wiele innych. Sam studiuję i uczę się na inżyniera finansowego. Ale to nie nauka jest winna, tylko chciwość ludzi i złe wykorzystanie tego wszystkiego. Albo co najgorsze - wykorzystywanie instrumentów, nie mając pojęcia co w jaki sposób działa. Tak naprawdę chyba nikt nie przewidział, że wszystko potoczy się w takim, a nie innym kierunku. Wszyscy wiedzieli, że będzie źle - ale że aż tak...cóż, możemy tylko się domyślać.

Teraz zajmijmy się chwilę Polską. Słyszałem o wypowiedziach typu: "zobaczymy jak amerykańska giełda zareaguje na wiadomości z Polski". Żeby było jasne - to co się dzieje w Polsce, to jest małe ziarenko piasku na pustyni w porównaniu ze Stanami. Za to w drugą stronę relacja jest silna. To jak zachowuje się gospodarka USA, ile warty jest dolar i jakie informacje płyną ze stanów - bardzo wpływa na zachowanie naszej giełdy. W takim razie czy Polskę dotknął kryzys? Moim zdaniem w jakimś stopniu na pewno. Ale był to stopień niewielki i raczej nie odczuwalny dotkliwie. Przełożyło się to oczywiście na wyniki kluczowych spółek, ale nie aż tak istotnie, żeby wzrosło bezrobocie, czy firmy zaczęły upadać. Powodów myślę, że jest kilka. Raz, że Polacy mają we krwi konsekwentną pracę, systematyka i jakby nie patrzeć, sporo mądrych osób. Poza tym Polska nie ma tyle pieniędzy, żeby utopić wszystko w jednym segmencie. Jak pada rynek mieszkaniowy, to jest to tylko część całości, a nie kluczowy segment. Co więcej polskie duże i kluczowe banki stosują politykę zrównoważonego rozwoju ze stosownymi regulacjami i mają za cel pomnażanie kapitału, a nie spekulacje. Ponadto dla Stanów ogromnym ciosem był fakt, że ludzie przestali inwestować, zaczęli wyciągać swoje pieniądze, przestali wydawać itd. U nas tak naprawdę ludność nie zdawała sobie sprawy z tego, w jak ciężkich czasach się znaleźliśmy i dzięki temu nadal wydawali dużo pieniędzy. W związku z tym, gospodarka nadal się kręciła i dobrze prosperowała. A w trakcie kryzysu to właśnie jest kluczowe i nie ma nic gorszego od zamrożenia pieniądza. Finansiści tylko wtedy dobrze zarabiają, ale widzimy czym to się kończy.

W tym roku mija 5 lat od początku tego kryzysu. Mówi się, że został on zażegnany w 2009 roku. Mogę się z tym zgodzić, ale echa na pewno trwały dużo dłużej. Czy dziś mamy kryzys? Osobiście uważam, że w Polsce na dobrą sprawę nie było i nie ma kryzysu w takiej formie. Powinniśmy się raczej martwić o mnóstwo innych spraw, bo kryzys to my mamy od dziesiątek lat. W momencie kiedy wszystkie kraje notują straty, Polska prężnie idzie do przodu i notuje wzrosty.

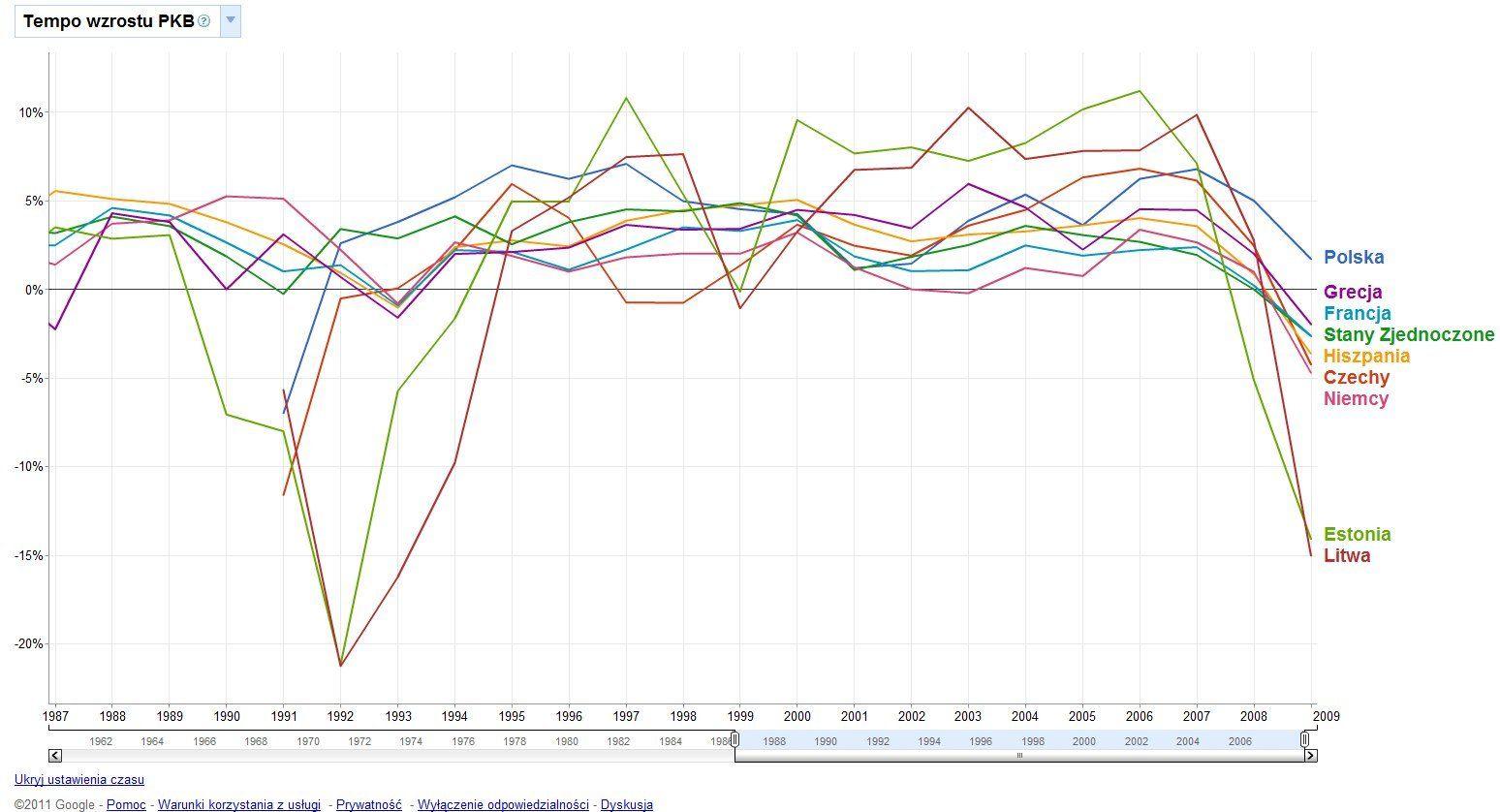

(źródło: http://www.wykop.pl/ramka/927265/pkb-zadluzenie-krajow-i-inne-wykresy-nowe-narzedzia-od-googla/)

(źródło: http://www.wykop.pl/ramka/927265/pkb-zadluzenie-krajow-i-inne-wykresy-nowe-narzedzia-od-googla/)

Na wykresie powyżej widzimy, że w 2009 roku wszystkie kraje wskazane na wykresie notują spadkowe PKB, Polskie PKB natomiast nadal rośnie (wolniej, ale rośnie). I jakby do tego wykresu dodać wiele innych krajów, relacja byłaby dokładnie taka sama.

Czy obecnie na świecie i w Polsce jest kryzys? Myślę, że światowe rynki się na razie uspokoiły i ustabilizowały. Nadal czują echa kryzysu i odrabiają straty, ale sądzę, że nauka została z tego wyciągnięta. Kto miał się wzbogacić, ten się wzbogacił. Aż do następnego kryzysu (kiedyś tam pewnie). Jeśli wybuchnie wojna w Korei, pewnie będzie miało to negatywny wpływ. Co do Polski - mówi się, że 2013 rok jest decydujący, mogą być dalej problemy lub odbicie i będzie lepiej. Trudno powiedzieć na chwilę obecną. Nie jestem zwolennikiem teorii, że idzie kolejna recesja i będzie bardzo ciężko, tak jak wszyscy zapowiadają. Euro się umacnia, złotówka także, nie widzę zagrożenia. Biznes się kręci, dopóki Wy - jako konsumenci, kredytobiorcy i przedsiębiorcy czy pracownicy - nie zahamujecie sami siebie, to i gospodarka się nie zatrzyma.

Pamiętajcie tylko o jednym - bierzecie kredyt, to niech to nie będzie hipoteka na 9 pokoleń na paręset tysięcy. Lepiej wyjechać za granicę, zarobić i chociaż te 50 tys. zł samemu dołożyć do kredytu. I nie pakujcie się w parabanki, typu super pożyczki dla każdego itd. Jak kogoś nie stać na kredyt, to lepiej żeby ciężej popracował, niż na siłę pożyczał gdzieś pieniądze. Tak będzie lepiej dla wszystkich.

To chyba tyle. Mam nadzieję, że chociaż trochę nakreśliłem tym artykułem co i jak z tym całym kryzysem o którym wszyscy mówią wygląda. Jeszcze raz zachęcam do obejrzenia 3 filmów które zamieściłem powyżej, naprawdę warto, zrozumiecie dużo więcej. Zapraszam do dyskusji, ponieważ studiuję i pracuję, nie będę od razu odpisywał, ale w miarę możliwości jak najbardziej.

Dziękuję bardzo,

Tomek

==========================

Zasady publikacji:

Zezwalam za moją wcześniejszą zgodą na udostępnianie treści artykułu na innych stronach. Tekst jest mojego autorstwa napisany z głowy na podstawie wiedzy i doświadczeń. Nie posiadam praw do wstawionych filmów, mają one jedynie charakter poglądowy - są dostępne w sieci.

Zaznaczam także, że artykuł ten nie jest w żaden sposób sugestią ani poradą inwestycyjną, tudzież rzetelną prognozą zachowania się rynków finansowych w przyszłości. Proszę nie traktować go jako wskazówki do inwestowania, bądź składania depozytów.