Fundusze inwestycyjne jeszcze do niedawna kusiły nas obietnicami wysokich zysków. Gdy nastał czas kryzysu nastąpił masowy exodus klientów tychże funduszy. Były to działania słuszne, gdyż część inwestorów zdążyło zrealizować zyski, choć wielu z nich poniosło straty. Teraz, gdy polska gospodarka wkroczyła w kolejną fazę kryzysu a sytuacja na giełdzie wydaje się stabilizować należy postawić sobie pytanie, czy warto teraz zainteresować się zakupem jednostek uczestnictwa, czy należy poczekać do wyklarowania się sytuacji.

Fundusze inwestycyjne jeszcze do niedawna kusiły nas obietnicami wysokich zysków. Gdy nastał czas kryzysu nastąpił masowy exodus klientów tychże funduszy. Były to działania słuszne, gdyż część inwestorów zdążyło zrealizować zyski, choć wielu z nich poniosło straty. Teraz, gdy polska gospodarka wkroczyła w kolejną fazę kryzysu a sytuacja na giełdzie wydaje się stabilizować należy postawić sobie pytanie, czy warto teraz zainteresować się zakupem jednostek uczestnictwa, czy należy poczekać do wyklarowania się sytuacji.

Lokowanie oszczędności w fundusze inwestycyjne spełnia kryterium opłacalności tylko jeśli jest długoterminowe. Definiując pojęcie długi termin należy odnieść się do rodzaju instrumentów, w które inwestuje dany fundusz. Jeżeli są to papiery dłużne to będzie to okres ponad 15 lat. Jeśli to papiery udziałowe to okres wynosi około 10 lat. W krótszych okresach inwestowania, można narazić się na spadek wartości aktywów, jeśli trafi się właśnie na okres kryzysu.

Ważna jest też metoda inwestowania. Zwykły zakup jednostek i oczekiwanie na wzrost ich wartości nie jest metodą zalecaną, choć najpopularniejszą. W zależności od momentu inwestycji może ona przynieść relatywnie wysoki dochód lub wysoką stratę. Dlatego w gronie skutecznych metod znalazły się trzy: regularnego planu oszczędzania, dywersyfikacji aktywów oraz aktywnej konwersji jednostek.

Pierwsza z nich polega na stałym, okresowym zakupie jednostek danego funduszu inwestycyjnego. Inwestor cyklicznie przeznacza stałą kwotę na zakup jednostek i w zależności sytuacji na rynku można za tę kwotę kupić większą lub mniejszą ilość jednostek. Strategia przewiduje ciągłość inwestycji przez co najmniej 10-15 lat, gdyż mniej więcej tyle trwa jeden cykl koniunkturalny. Co więcej zalecane jest jej rozpoczęcie właśnie w trakcie trwania bessy na giełdach, gdyż wtedy ceny jednostek są dość atrakcyjne. To właśnie uśrednianie ceny zakupu jednostek jest kluczem tej strategii, gdyż nawet jeśli późniejszy okres nie będzie zbyt dobry, pozwala zrealizować zysk wyższy niż tylko przy zakupie jednostek i czekaniu na wzrost ich ceny, szczególnie, gdy zakup ma miejsce pod koniec fazy wzrostu.

Druga strategia odnosi się całościowo do portfela aktywów inwestora. Wydziela on z nich cześć przeznaczoną do inwestycji w jednostki uczestnictwa. Tę część dzieli pomiędzy różne typy funduszy, np. połowę środków inwestuje w fundusze rynku pieniężnego, 30% w fundusze zrównoważone a 20% w fundusze akcyjne. Wtedy, gdy sytuacja na rynkach finansowych staje się niekorzystna, inwestor traci mniej niż inwestując wszystko w jeden rodzaj funduszu, a wiedząc, że jest to inwestycja długoterminowa, może zmienić strukturę portfela jednostek uczestnictwa na bardziej lub mniej agresywną po niższych kosztach.

Ostatnią metodą jest konwersja jednostek uczestnictwa. W czasie dobrej koniunktury należy zainwestować w jak najagresywniejszy fundusz, a podczas jej załamania należy zamienić jego jednostki na jednostki funduszu bezpiecznego, np. rynku pieniężnego. Pozwala to zmaksymalizować zysk a potem zabezpieczyć wypracowany kapitał. Wadą tej metody jest konieczność ciągłej analizy sytuacji gospodarczej, co nie każdy inwestor potrafi.

Wiemy już jak inwestować i jaki jest ogólny charakter tych inwestycji. Teraz należy się zastanowić nad pytaniem w jakie fundusze inwestować. Do dyspozycji mamy klasyczne fundusze takie jak: fundusze rynku pieniężnego, papierów dłużnych, zrównoważone, stabilnego wzrostu oraz akcyjne. Inne fundusze to fundusze ochrony kapitału, sekurytyzacyjne, nieruchomości, hedge. Wybór segmentu rynku funduszy powinien zależeć od ogólnej sytuacji makroekonomicznej, koniunktury na rynkach finansowych, rzetelnej analizie sytuacji przyszłej, możliwości inwestycyjnych oraz akceptowalnego ryzyka.

Podczas globalnego kryzysu jaki mamy obecnie większość z tych czynników nie przemawia za inwestycją w fundusze inwestycyjne. Mówi się o globalnej recesji, spadku PKB największych gospodarek świata nawet o kilka procent. To odbije się niekorzystnie na polskiej gospodarce, co będzie powodem dalszego spadku wartości jednostek funduszy. Nie tylko związanych z rynkiem kapitałowym, ale również z rynkiem nieruchomości czy papierów dłużnych. Kryzys wymusza zmianę polityki pieniężnej i gospodarczej, co ma wpływ na praktycznie wszystkie aktywa, którymi mogą zarządzać fundusze.

Tabela 1 Porównanie średnioterminowych stóp zwrotu wybranych funduszy

|

Rodzaj funduszu |

Średnia roczna stopa zwrotu |

Średnia trzyletnia stopa zwrotu |

|

akcyjne |

-50,5% |

-40,5% |

|

zrównoważone |

-36% |

-31% |

|

stabilnego wzrostu |

-20% |

-18,5% |

|

papierów dłużnych |

+9% |

+17% |

|

rynku pieniężnego |

+7,5% |

+13,5% |

|

nieruchomości |

+52% |

+60% |

|

Opracowanie własne na podstawie portalu Money.pl i Bizzone.pl |

Jak wynika z tabeli stopa zwrotu zależy od typu funduszu oraz od ryzyka aktywów, w które inwestuje. Ostrożni inwestorzy wybiorą fundusze rynku pieniężnego oraz obligacji, szczególnie atrakcyjne w czasach niepewności i podczas cięć stóp procentowych, ze względu na odwrotną zależność cen obligacji od stóp procentowych. Te fundusze powinny być relatywnie bezpieczne i oferować bardzo dobrą stopę zwrotu w porównaniu z lokatami bankowymi. Natomiast inwestorzy posiadający dużą wiedzę na temat rynków kapitałowych oraz mający zacięcie spekulacyjne wybiorą fundusze akcji, gdyż po tak dużej „przecenie” wydają się one atrakcyjną inwestycją. Nawet jeśli ich wartość jeszcze spadnie to nie będzie to tak duży spadek jaki miał miejsce w ciągu ostatniego roku. Warta rozważenia jest inwestycja w fundusze hedgingowe, gdyż mogą ona zarabiać „na spadkach” inwestując w instrumenty pochodne.

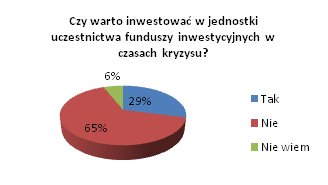

Jednak inwestorzy nie są przekonani co do tej formy inwestycji. Analizując wyniki ankiety przeprowadzonej na próbie  82 osób, aż 65% z nich uważa, iż inwestycje w fundusze jest nieopłacalna, 29% myśli, że może to być dochodowa inwestycja, a 6% nie ma wiedzy, aby to ocenić. Niewątpliwie poważnym argumentem przemawiającym za niepodejmowaniem inwestycji są jej koszty, a konkretnie ponoszone przez uczestnika koszty zarządzania funduszem. Zwolennicy inwestycji wskazują na bessę jako najlepszą porę do przeprowadzania atrakcyjnych inwestycji. Można wtedy zakupić jednostki po atrakcyjnych cenach.

82 osób, aż 65% z nich uważa, iż inwestycje w fundusze jest nieopłacalna, 29% myśli, że może to być dochodowa inwestycja, a 6% nie ma wiedzy, aby to ocenić. Niewątpliwie poważnym argumentem przemawiającym za niepodejmowaniem inwestycji są jej koszty, a konkretnie ponoszone przez uczestnika koszty zarządzania funduszem. Zwolennicy inwestycji wskazują na bessę jako najlepszą porę do przeprowadzania atrakcyjnych inwestycji. Można wtedy zakupić jednostki po atrakcyjnych cenach.

Podsumowując stwierdzam, że lokowanie oszczędności w funduszach inwestycyjnych w dobie kryzysu może być inwestycją opłacalną. Ważne jednak jest jak inwestujemy i w co inwestujemy. Należy odpowiedzieć sobie na pytanie, czy mam wystarczającą wiedzę i umiejętności do inwestycji w czasach kryzysu. Jeśli nie, to inwestycja dla takiej osoby jest nieopłacalna. Jeśli tak, to jak najbardziej należy wykorzystać trudny czas do atrakcyjnej inwestycji.

Bibliografia:

1. Krzysztof Jajuga, Teresa Jajuga, Inwestycje, Wydawnictwa Naukowe PWN, Warszawa 2007

2. Frank K. Reilly, Keith C. Brown, Analiza inwestycji i zarządzanie portfelem, Polskie Wydawnictwo Ekonomiczne, Warszawa 2001

3. Zarządzanie ryzykiem portfela funduszy inwestycyjnych, http://www.parkiet.com/artykul/14,784145_Zarzadzanie_ryzykiem__portfela_funduszy__inwestycyjnych.html

4. Viix Trader Chronicles (blog ekspercki), http://blog.viixpublish.info/2008/06/18/porozmawiajmy-o-inwestycjach-cz-3/

5. Słownik funduszy inwestycyjnych, http://www.inwestycje.pl/fundusze_inwestycyjne/slownik_funduszy_inwestycyjnych;48496;0.html

Esej nagrodzony przez Izbę Zarządzających Funduszami i Aktywami. Praca zdeklasowała konkurencję.