Czemu optymiści nie mają racji? Jakie są perspektywy naszego kraju w ciągu najbliższych lat i czy mamy szansę, aby kryzys obszedł się z nami łagodniej? Czy bańka giełdowa pęknie?

Kolejne enuncjacje prasowe, często w bardzo poważnych gazetach (Financial Times) oraz opinie różnych analityków są coraz bardziej optymistyczne. Tu i ówdzie odtrąbiono już, że najgorsze za nami, a niektórzy jawnie wieszczą koniec kryzysu. Dane sprzedaży (wzrost w lipcu o blisko 6%) wydają się potwierdzać tę tezę. Giełda rośnie, jak na drożdżach, a z Niemiec i Francji napływają dobre informacje. Do tego bezrobocie jest niemal na tym samym poziomie (10,8%), jak przed miesiącem. Słowem, żyć, nie umierać.

Nie podzielam tego optymizmu, o czym pisałem już blisko 2 miesiące temu. Żeby jednak nie być gołosłownym, proponuję przyjrzeć się nieco realiom i historii.

Kilka słów o finansach publicznych

Jednym z istotnych elementów kondycji państwa jest stan finansów publicznych. Rozrzutność nie popłaca, a na przestrzeni ostatnich 130 lat zmieniło się w tym zakresie wiele…

Poniższe zestawienie pokazuje w jaki sposób zmieniał się ten element budżetu w proporcji do produktu krajowego brutto (dane w %).

|

/Rok Kraje / |

1880 |

1913 |

1938 |

1960 |

1980 |

1993 |

1998 |

2000 |

2003 |

2007 |

2008 |

2009 progn. |

|

UE - średnia |

8* |

13* |

30* |

35 |

45 |

50 |

69 |

64,1 |

64,3 |

58,7 |

61,5 |

66 |

|

USA |

6* |

8* |

17* |

24 |

30 |

34 |

67,7 |

58,3 |

62,6 |

66,8 |

75 |

87 |

|

Polska |

|

|

|

|

|

|

42,9 |

36,8 |

45,3 |

47 |

47,1 |

50,3 |

*dane przybliżone, liczone średnio dla krajów dzisiejszej UE

Przyczyny wzrostu wydatków publicznych są związane częściowo z postępem cywilizacyjnym, ale głównie ze zmianą doktryny liberalnej na rzecz interwencjonizmu państwowego i różnych lewicowych pomysłów na gospodarkę. Tabela mogłaby sugerować, że w Europie poziom zadłużenia w zasadzie przestał się istotnie zmieniać od blisko 10 lat. Jest to o tyle złudne, że na poprawę wyniku miało wpływ przystąpienie do UE nowych krajów, z zadłużeniem rocznym liczonym do PKB na poziomie często kilkakrotnie niższym od średniej pozostałych państw UE (np. Rumunia – 13,6%, Bułgaria – 14,1, Estonia- 4,8%, Słowacja – 27,6%, Czechy – 28,8%, Słowenia – 22,8% - dane ). W strefie euro jest ono średnio o ok. 5% wyższe od podanych w tabeli wyników.

Co sprawia, że powstają kryzysy?

Istnieje cały szereg czynników ekonomicznych, na które rząd nie maj wpływu, albo ma wpływ bardzo ograniczony. Należą do nich np. sytuacja w krajach, będących partnerami gospodarczymi, sytuacja polityczna na świecie, wahania cen surowców, zwłaszcza paliw, itd. W pewnym uproszczeniu, można jednak przyjąć, że początek kryzysu w gospodarce bierze się często z przyczyn, do których należą zwłaszcza: rosnące ponad miarę koszty funcjonowania państwa, o czym wspomniałem wyżej, niewłaściwa polityka monetarna, a więc zbyt duża podaż pieniądza, która prowadzi często do inflacji, lub zbyt mała podaż, co może "zdusić" gospodarkę oraz zły system podatkowy. Wydaje się, że najbardziej duszą gospodarkę właśnie podatki. Zbyt wysokie, często powiązane z wysokimi kosztami państwa, powodują odpływ inwestycji tam, gdzie zwrot jest wyższy. Kiedy zabierają nam lwią część tego co zarobiliśmy, to nie tylko nie mamy na inwestycje, ale brakuje zwykle na konsumpcję. Ludzie mając mniej środków kupią tylko to, co jest niezbędne do życia. Koszyk produktów staje się ograniczony, a kiedy obniża się popyt na towary, padają firmy, co z kolei powoduje wzrost bezrobocia, który generuje wyższe wydatki socjalne państwa (zasiłki) i kryzys jest gotowy. Oczywiście, nie zawsze mechanizm jest taki sam, co pokazuje historia wcześniejszych kryzysów, ale wiele z nich miałoby lżejszy przebieg, gdyby np. do złej sytuacji zewnętrznej nie dołożyły się powyższe czynniki.

W Polsce obserwowaliśmy ostatnio silne osłabienie złotego w bardzo krótkim czasie (kilka miesięcy), co spowodowało szereg problemów dla wielu firm i duży spadek importu. Mimo to, nie było natychmiastowej katastrofy, ponieważ wcześniej sytuacja ekonomiczna w kraju była w miarę "zdrowa", a wzrost PKB w poprzednich latach relatywnie wysoki.

Dlaczego kryzys potrwa dłużej niżj 5 lat?

To, dość prowokacyjne, pytanie i prawdopodobnie wielu optymistów popuka się natychmiast w czoło. Czy tak będzie, pokaże czas. Chciałem tylko przestrzec przed zbytnim optymizmem. Prawdą jest, że obecnie rządy i banki centralne „nauczyły się”, w pewnym sensie, reagować na cyklicznie występujące kryzysy. Stąd też, prawdopodobnie, bierze się przekonanie, że ekonomiści poradzą sobie równie łatwo z kolejnym tąpnięciem. Chciałbym jednak, w kontekście historii, zwrócić uwagę na kilka faktów:

- Jeśli zestawimy globalne załamania gospodarki na przestrzeni ostatnich 250 lat, to rzuca się w oczy znacznie lepsza ekonomicznie wówczas, niż obecnie, przedkryzysowa kondycja krajów, które możemy nazwać „wiodącymi” w kryzysie. Warto przypomnieć, że lata poprzedzające kryzys 1929 roku były okresem silnego wzrostu gospodarczego w USA, a PKB w ciągu 7 lat wzrósł o ponad 50%. Dziś wskaźniki ekonomiczne są w porównaniu z tamtymi (także z roku 1987 czy 2001) katastrofalne.

- Średni wzrost PKB w krajach strefy euro od 1999 do 2007r wynosił 2,2% (na co składały się m.in. silne wzrosty w Polsce i Irlandii), ale choć był dodatni, to duże spowolnienie gospodarcze w wielu krajach europejskich przed wejściem w fazę recesji, powoduje, że kilkuletnie wzrosty zostaną całkowicie zniwelowane. Prognozowany spadek PKB w roku 2009 wyniesie średnio -4,5% i w 2010 -0,1%. To oficjalne prognozy Komisji Europejskiej, należy jednak pamiętać, że jeszcze w styczniu ta sama Komisja prognozowała, że spadek nie przekroczy 1,8%. Jeśli można przewidywania zmieniać na przestrzeni kilku miesięcy o ponad 100%, to równie dobrze pod koniec roku można i o 200%, zwłaszcza, kiedy poszczególne kraje podadzą nowe wyniki, a te z poprzedniego kwartału sugerowały dalszą, poważną korektę prognoz, jak mawiają specjaliści, w kierunku południowym… Trzeba przyznać, że gdzieniegdzie pojawiają się oznaki ożywienia, ale nie należy się dać omamić.

- Deficyt budżetowy w poszczególnych krajach UE rośnie, o USA już nawet nie trzeba wspominać. Prognoza na 2009 to 12,9% PKB, a w kolejnym roku 8,5% PKB, ale amerykański rząd i bank centralny wydały, pożyczyły lub dały gwarancje łącznej wartości 12,8 bln dolarów, a to kwota zbliżona do PKB Stanów Zjednoczonych w 2008 roku... W krajach UE deficyt przekroczy 6% w bieżącym roku i 7,3% w 2010, co będzie też, zdaniem specjalistów unijnych, średnią dla Polski. Trzeba przypomnieć, że jest to przekroczenie o ponad 100% norm dozwolonych w traktacie z Maastricht, tak więc coraz częściej zalecenia mijają się z możliwościami…

- Pomysłem „ratunkowym” w wielu krajach, także w Polsce, jest podniesienie podatków, najpierw pośrednich (VAT, akcyza), a potem bezpośrednich, np. podatku dochodowego w najwyższej grupie. To w konsekwencji będzie oznaczało pojawienie się dodatkowe spłycenie rynku pracy.

- Interwencjonizm państwowy przekroczył już dawno wszelkie granice rozsądku. W USA pompuje się kolejne miliardy dolarów w upadające banki i firmy dające zatrudnienie tysiącom pracowników. W Europie koncepcje są ogólnie rzecz biorąc podobne. Ratowane firmy nie staną się bardziej konkurencyjne przez fakt uzyskania dotacji, więc jest to ochrona iluzoryczna i redukcje etatów i tak muszą nastąpić.

- Szacowana liczba miejsc pracy w UE zmniejszy się o końca 2010 roku o ok. 8,5 mln, czyli tylko o milion mniej niż liczba miejsc utworzonych w latach 2006-2008.

- Zakres kryzysu obejmujący znakomitą większość gospodarek. Największe prognozowane spadki PKB w Europie dotkną najprawdopodobniej: Łotwy - 13,2%, Irlandii -12%, Litwy -11,8%, Islandii -10,8%, Estonii -10,5%, Ukrainy -10%, Rosji -7,5%, Rumunii -6,2%. W Japonii prognoza PKB w 2009r to -6,8%, w krajach Azji Środkowej (śr) – 4,7%, a w Ameryce Południowej średni PKB będzie oscylował wokół 1%. Obroty w handlu zagranicznym w strefie euro mają spaść o 9,7 procent, a więc o ponad połowę więcej niż szacowano jeszcze w marcu br. Stopa bezrobocia w USA, podobnie jak w strefie euro, przekroczyła 9,5% i nadal rośnie, choć jest już na najwyższym poziomie od 25 lat.

- Według prognozy Banku Światowego z końca czerwca, gospodarka na świecie skurczy się w tym roku o blisko 3%.

To tylko część elementów składających się na obraz obecnego kryzysu. Nasuwa się pytanie, a co to ma wspólnego z Polską, skoro mamy wciąż na tle UE jeden z najwyższych wskaźników wzrostu PKB (rząd nadal prognozuje dodatni PKB na koniec roku, wbrew opiniom KE). Faktem jest, że znajdujemy się wśród nielicznych krajów europejskich, które w drugim kwartale 2009 roku mają jeszcze, na tle ogólnej zapaści, w miarę przyzwoite wyniki gospodarcze. Nie należy się jednak łudzić, że kryzys nas nie dotknie w większym stopniu. Warto może zacytować fragment raportu KE:

„Wartość popytu krajowego wpłynie negatywnie na PKB poprzez 6,25-procentowy spadek inwestycji. Inwestycje spadną głównie ze względu na ograniczenie dostępu do kredytów, pogarszające się wyniki firm i mniejszą ilość bezpośrednich inwestycji zagranicznych. Wzrost konsumpcji gospodarstw domowych spadnie w 2009 roku aż do około 0,5%, głównie ze względu na spadek pewności konsumentów, niższe płace, ograniczony dostęp do kredytów, wzrost bezrobocia, i wysokie ceny nieruchomości. Import, według autorów raportu, spadnie o 10,75%.”

Posiadając stosunkowo duży, w porównaniu z wieloma europejskimi krajami, rynek wewnętrzny możemy z pewnością opierać się kryzysowi, a w każdym razie łagodzić jego skutki, pod warunkiem podjęcia przez rząd racjonalnych decyzji długofalowych, a takich decyzji nie ma. Nie likwiduje się licznych podmiotów np. wszelkiego rodzaju agencji mniej lub bardziej rządowych, które generują wysokie koszty i są absolutnie zbędne dla funkcjonowania państwa. Nie dokonano prawdziwej reformy ZUS-u, a także KRUS-u, który dawno powinien przestać istnieć. Mówi się natomiast o podnoszeniu podatków, co z pewnością prowadzi do spowolnienia gospodarki, a nie do jej wzrostu.

Całkowicie kryzysu uniknąć się nie da z powodów oczywistych. Jesteśmy powiązani gospodarczo z partnerami europejskimi i spadek wymiany gospodarczej (eksportu z powodu recesji, a importu z racji niekorzystnej obecnie relacji walut) musi znaleźć swoje odbicie w rachunku ekonomicznym.

Historia uczy, że im mniej państwa w gospodarce, tym lepiej, ale obecnie jest okres, w którym państwa w gospodarce światowej jest znacznie więcej, niż kiedykolwiek dotychczas. Trzeba być więc niezwykłym optymistą, żeby w świetle obecnych danych makroekonomicznych prognozować kryzys krótszy, niż dotychczasowe, poważniejsze światowe załamania gospodarcze, a przecież żadne z nich nie trwało krócej niż 2-3 lata.

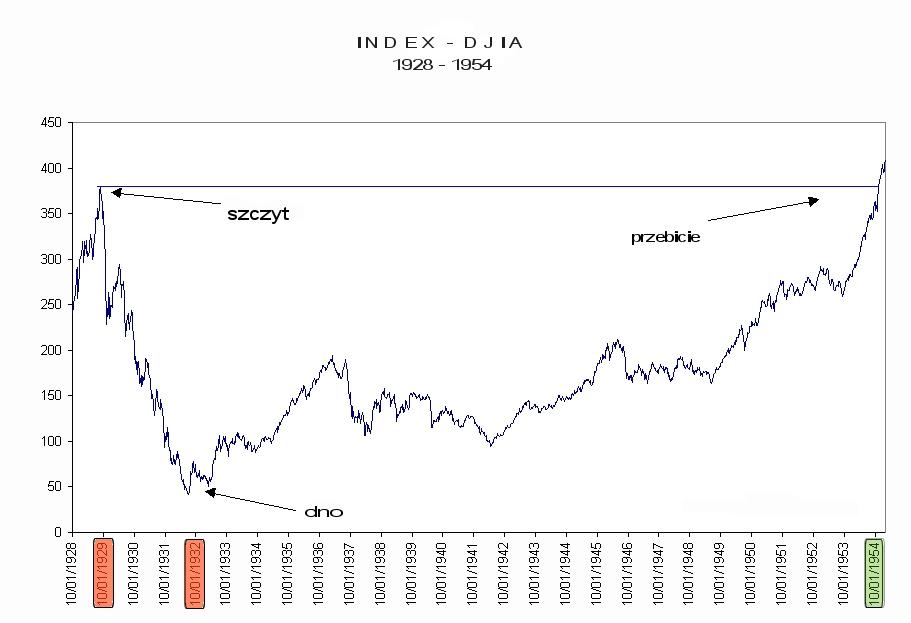

Wskaźnik Dow Jones IA po krachu w 1929 roku powrócił do swojej wartości po… 25 latach! (wykres poniżej)

Kryzys 1929 roku różnił się od obecnego, ponieważ z pewnością nie był aż tak silnie powiązany z systemem finansowym, a kreacja pieniądza nie była jeszcze całkiem oderwana od „rzeczywistości”. Społeczne skutki kryzysu odczuwane bardziej dotkliwie, gdyż nie było tak rozbudowanych, jak to ma miejsce obecnie, zabezpieczeń socjalnych. Tym nie mniej, to właśnie wzrost kosztów państwa „opiekuńczego” jest jedną z przyczyn pogłębiania się obecnego kryzysu. Nadal decyzje finansowe rządów wielu państw nakierowane są na tzw. „ochronę” rynku pracy, która w rzeczywistości obraca się przeciw pracownikom, ale to temat do osobnych rozważań.

To, jak długo potrwa kryzys zależy od wielu czynników. Moim zdaniem będzie trwał dłużej niż pięć lat, chociaż w tym czasie z pewnością pojawią się również dobre informacje i być może nawet przejściowo całkiem niezłe wyniki w poszczególnych branżach. Zmieni się jego forma na „kryzys pełzający”. Państwa w krótkim okresie potrafią sztucznie pobudzić gospodarkę, np. walcząc z recesją poprzez stymulowanie popytu na tani pieniądz, obniżanie stóp procentowych, lub jak w USA czy ostatnio w Wielkiej Brytanii dodrukowując kolejne miliardy, ale recesja jest lekarstwem na obecny kryzys i walka z nią musi się w przyszłości odbić „czkawką” wysokiej inflacji. Wskaźnik bezrobocia nie będzie się również szybko zmieniał w dobrym kierunku, bo w warunkach niepewności ekonomicznej wiele osób (oraz firm) pozostaje w szarej strefie, co pogłębi się jeśli znacząco wzrosną podatki.

Ktoś może zapytać, a czemu kryzys nie potrwa 3-4 lata, tylko dłużej? Takiej odpowiedzi nie udzieli prawdopodobnie żaden ekonomista na świecie. Są też przesłanki, na które powołują się optymiści, jak choćby relatywnie niska cena surowców, czy pojawiające się gdzieniegdzie oznaki ożywienia gospodarczego. Trzeba pamiętać, że obecny kryzys nie zaczął się wczoraj, a trwa już 2 lata, choć w kraju wyraźnie odczuli go głównie importerzy. Właśnie ten okres, który optymiści uważają za dość długi, powoduje zaklinanie rzeczywistości, w której za oznakę pozytywnych zmian można brać np. chwilowy spadek tempa wzrostu bezrobocia, umiarkowany, pozytywny kierunek ruchu na giełdach, czy poprawę wybranych wskaźników ekonomicznych niektórych gospodarek, w tym m.in. Polski. Niektórzy wieszczą nawet ponad pięcioprocentowy wzrost PKB w naszym kraju już w 2010 roku.

Patrząc szerzej, trudno nie dostrzec jednak, że oznaki ożywienia mają swoje źródło częściej w doraźnych działaniach państwa, niż w wyniku naturalnych procesów. Spadek bezrobocia jest akurat wyjątkiem, ponieważ latem, w wyniku różnych prac sezonowych, czasowe zatrudnienie znajdują tysiące osób, ponadto część z nich nadal wyjeżdża za granicę, gdzie o pracę trudniej, ale w okresie letnim jest większa szansa i nie ma w tym niczego niezwykłego. Niskie stopy procentowe, zachęcające do inwestycji, są w dłuższym okresie nie do utrzymania, ponieważ w ich wyniku nieopłacalne staje się dla inwestorów kupowanie emitowanych przez państwo papierów dłużnych, które trzeba sprzedać, żeby nie powiększać i tak coraz wyższego deficytu budżetowego.

Decyzje rządu podejmowane pod presją uwarunkowań społeczno-gospodarczych i politycznych, których pogodzić się nie da, będą najprawdopodobniej nadal doraźne i cząstkowe, a to nie wróży trwałego powrotu koniunktury. System podatkowy może być lepszy lub gorszy, ale dla przedsiębiorcy ważne jest jeszcze, aby był stały, podobnie jak regulacje prawne. Jeśli, jak w starym dowcipie, o radiu Tel Aviv, które mówi: „Podajemy dokładny czas, jest ósma, albo wpół do dziewiątej”, dowiaduje się, że podatki będą wyższe, ale nie wiadomo kiedy, nie wiadomo które i nie wiadomo o ile, a koncepcji jest co niemiara, to działając racjonalnie, wstrzyma się z inwestowaniem, albo przeniesie się tam, gdzie otrzyma lepsze gwarancje stabilności.

Zdecydowanie przychylam się do opinii ekonomistów, którzy tak jak dr Robert Gwiazdowski – prezydent Centrum im. Adama Smitha, uważają, że najważniejsze dla powodzenia gospodarczego i przetrwania kryzysu są: jak największa swoboda gospodarcza i łatwość w prowadzeniu własnego biznesu, gdyż elastyczne, małe i średnie przedsiębiorstwa przetrwają go, gdy tylko ułatwi im się funkcjonowanie na rynku. Warto też z pewnością pomyśleć o powrocie do standardu złota lub innej formy pieniądza towarowego. Chiny, które mają od ćwierćwiecza wzrost gospodarczy na średnim poziomie 10% rocznie (w kryzysowym 2009 roku będzie podobnie), podwoiły rezerwy złota, w momencie gdy wiele krajów europejskich swoje zasoby kruszcu wyprzedało. To uwaga natury bardziej globalnej, wynikająca z obserwacji, do czego doprowadziło oderwanie pieniądza od parytetu złota. Wiadomo jednak, że Polska raczej sama do standardu złota nie powróci… Zamiast tego, z dużą dozą prawdopodobieństwa można przyjąć, że niestety, pewnie już niedługo, będziemy mogli się przekonać na własnej skórze, jak bardzo trafne było spostrzeżenie Alexis-a de Tocqueville, który ponad 130 lat temu napisał: „Nie ma takiej zbrodni i niegodziwości, której nie popełniłby skądinąd liberalny rząd, kiedy zabraknie mu pieniędzy."

Dziennikarze, komentatorzy i importerzy cieszą się z umocnienia złotówki. Jednak sytuacja nie będzie wyglądać tak różowo, kiedy "balonik" giełdowy zostanie przekłuty. Wówczas tzw inwestorzy ( w okresie bessy nazywani spekulantami), zwinął żagle wymieniając przed tym giełdowe zyski na waluty obce. Wtedy złotówka przeżyje kolejną ciężką próbę. Można mieć nadzieję, że nie będzie ona aż tak dotkliwa jak ostatnio, ale zamieszanie i tak się pojawi, a straty również mogą być spore...

Zatem słuchając, nielicznych wprawdzie, ale moim zdaniem jak najbardziej uzasadnionych, prognoz mówiących o trwałości obecnego kryzysu, zamiast w głowę proponuję jednak popukać się w kieszeń, a w każdym razie uważniej przyglądać się wydatkom.

Bibliografia:

Raport Rządowego Centrum Studiów Strategicznych 2002/2003

„Raport o wojnie w Iraku”, Zespół Studiów i Analiz, praca zbiorowa pod red. Tomasza Gabisia, Wrocław 2003

„Kronika kryzysów gospodarczych” – Wojciech Morawski - Trio 2003

„The Great Crash, 1929” - John Kenneth Galbraith and Nassim Nicholas Taleb - PENGUIN BOOKS LTD 1992

“Confessions of an Economic Hit Man” - John Perkins

„Anatomia rynku finansowego”, magazyn CFO, numer 1/2005

„O wartości pieniądza” - Marcin Skubiszewski, 29 września 2008

„A monetary history of the United States, 1867 - 1960” Milton Friedman, Anna Jacobson Schwartz - Princeton University Press (for the National Bureau of Economic Research 1963

“Finanse publiczne w Polsce na tle krajów Unii Europejskiej oraz Stanów Zjednoczonych Ameryki Północnej” – Kazimierz Polaczyk – BsiE nr 811