Gaz z Norwegii jest jednym z najbardziej w Polsce rozpowszechnionych mitów politycznych. Podtrzymywany latami, obrosły legendą, mający swoich pozytywnych i negatywnych bohaterów.

Pomimo przedstawiania faktów, dokumentów, odtajnionych protokołów, a także oficjalnych oświadczeń firm, mit norweskiego gazu trwa.

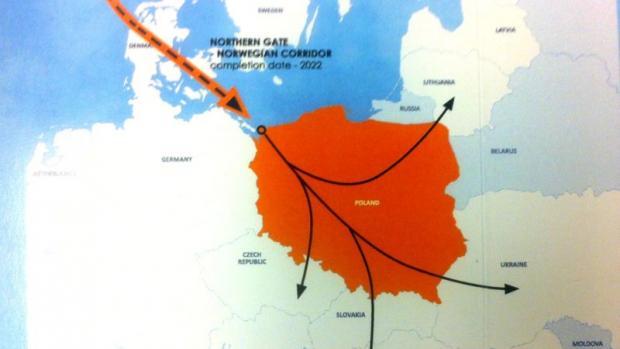

Już ponieśliśmy dwie porażki a wszystko wskazuje na to, że szykuje się następna. Obecny rząd powrócił bowiem do pomysłów dywersyfikacji dostaw gazu, a flagowym projektem PGNiG ma być rurociąg, łączący Polskę bezpośrednio ze złożami norweskiego gazu.

Warto więc dzisiaj przeanalizować pierwszą próbę gazowej dywersyfikacji, podjętą za rządów Akcji Wyborczej Solidarność i premiera Jerzego Buzka w latach 1997 – 2001. Historia ta dobrze ilustruje niemoc i błędy polskiej polityki energetycznej dążącej do dywersyfikacji. Tamta pierwsza próba winna być nauką dla obecnego obozu rządzącego, jednak, jak sądzę, raczej z niej nie skorzysta.

Uwarunkowania

Po zmianie ustroju Polska stanęła przed problemem, jak zapewnić sobie źródła energii inne niż węgiel. Według ówczesnych analiz, gaz z Norwegii kosztowałby 120 procent ceny gazu rosyjskiego, a LNG sprowadzany z Algierii statkami 140%. Przy tym nie zyskiwalibyśmy dochodów z tranzytu. Wybrano zatem Rosję i 25 sierpnia 1993 r. zawarto porozumienie rządowe w sprawie budowy rurociągu jamalskiego, a następnie kontrakt między PGNiG i Gazpromem, zapewniający dostawy na 20 lat.

Dokumenty te nie tylko zapewniały, ale wręcz zobowiązywały nas do odbioru surowca pod rygorem klauzuli „bierz albo płać”, czyli konieczności zapłaty także za niepobrany gaz. Jest to klauzula w takich projektach powszechna i umożliwia ich realizację. W 1997 r. popłynął przez Jamał pierwszy gaz do Niemiec, a we wrześniu 1999 r. ukończono budowę rurociągu przez Polskę. Rozpoczęły się dostawy gazu do Polski i – tranzytowe – do Niemiec.

Rola państwa tranzytowego jest korzystna ekonomicznie – za przesył uzyskuje się dochody, które zostały przez nas zaprzepaszczone. Dlaczego? Otóż w tym samym czasie, gdy budowano rurociąg jamalski, (i zaczynano przeprowadzać radykalne plany dywersyfikacji), PGNiG bankrutowało. Przyczyną była polityka państwa – do 1999 r. obowiązywały ceny urzędowe, określane przez Ministerstwo Finansów, które, aby ochronić gospodarstwa domowe, nie zgadzało się na podniesienie cen coraz kosztowniejszego gazu.

Z powodu dramatycznej sytuacji finansowej, PGNiG nie opłaciło swoich zobowiązań związanych z budową Jamału, co groziło tym, że rurociąg mógł w ogóle nie powstać. Rosjanie zaproponowali wówczas sfinansowanie całej inwestycji, ale postawili warunki, z których najdotkliwszym dla nas było obniżenie opłat tranzytowych. Zdecydowaliśmy się je przyjąć i w 1999 r. zawarto 20-letni kontrakt tranzytowy, przewidujący obniżenie stawek za przesył gazu rosyjskiego – z 1,35 dolara do 0,9 dolara za 1000 m³ (metrów sześciennych) na odcinku 100 km.

Pod koniec rządów AWS – w grudniu 2000 r. zaczęto, podnosząc ceny gazu, reanimować PGNiG. Jednak sytuacja firmy było tak zła, że w październiku 2001 r. Urząd Skarbowy zablokował konta spółki, pomimo prób pomocy ze strony ministra skarbu i finansów. Jak na ironię losu – PGNiG pomógł wówczas tylko Gazprom, odraczając płatności za dostawy.

Jednocześnie planowano sprzedać PGNiG na podstawie planu restrukturyzacji, przewidującego sprzedaż zagranicznym inwestorom spółek dystrybucyjnych, i w efekcie – wyprzedaż polskiego rynku gazu. Odbywały się już rozmowy z zainteresowanymi firmami.

Ponadto starania o dywersyfikację odbywały się w sytuacji, gdy w PGNiG trwała karuzela kadrowa. W czasie 4 lat funkcję prezesa zarządu pełniły po kolei cztery osoby, w składzie rady nadzorczej spółki aż 9-krotnie dokonywano zmian, przy czym tylko raz była ona związana z końcem kadencji. W takich warunkach niezmierne trudno jest skutecznie zrealizować ambitne projekty. Taka niestabilna sytuacja nie budzi także zaufania partnerów. W tych niesprzyjających okolicznościach podjęto decyzję o dywersyfikacji, czyli sprowadzania do Polski norweskiego gazu.

Norwedzy chcą, ale przez Niemcy

Norweski potencjał gazu ziemnego jest imponujący. Zasoby są znacznie większe niż polskie (1900 mld m³ wobec polskich 0,1 mld ), co daje Norwegii 16. miejsce w świecie. Jednak wydobycie jest intensywne, dlatego Norwegia zajmuje trzecie miejsce w światowym rankingu eksporterów gazu (w 2014 r. Rosja wyeksportowała 179 mld m³, a Norwegia 107). Praktycznie cały gaz jest sprzedawany na europejski rynek, m.in. do Niemiec, Wielkiej Brytanii, Belgii i Francji, gdzie ma 20 – 40 procent rynku. Norwegia zaspokaja 20% potrzeb Europy, podczas gdy Rosja – 35%.

Norwedzy w latach 90. podwoili produkcję gazu (z 25 mld m³ w 1993 r. do 54 mld w 2001 r.), wybudowali potężną sieć rurociągów na Morzu Północnym łączących złoża z kontynentem. Powstały rurociągi Zeepipe do Belgii w 1993 r., do Norpipe działającego od 1977 r. dodano kilka nowych: do Niemiec – Europipe I w 1995 r. i Europipe II w 1999 r., a do Francji Franpipe w 1998 r. Te nowe rury mogły przesyłać 74 mld m³ rocznie.

Rurociągi budowano do najbliższego brzegu kontynentalnej Europy – tam był rynek, który można było zaopatrzyć, który potrzebował dużych ilości gazu. Do Polski było za daleko i popyt był zbyt mały, by budować specjalny rurociąg. Dlatego Norwedzy już w połowie lat 90. oferowali nam dostawy gazu do granicy Niemiec. Jesienią 1995 r. oddano do użytku niemiecki gazociąg NETRA, kończący się w miejscowości Bernau pod Berlinem, w odległości zaledwie 50 kilometrów od polskiej granicy. Wtedy też proponowano Polsce dostawy i już w 1996 r. można byłoby odbierać 2,5 mld m³ gazu rocznie.

Po wybudowania rury do Szczecina połączylibyśmy się ze zintegrowanym systemem gazowniczym Europy Zachodniej, a poprzez terminal w Emden – ze złożami norweskimi.Omawiane wtedy drugie rozwiązanie – gazociągiem morskim do Niechorza (5 mld m³ rocznie) miało wyraźne zastrzeżenie – będzie możliwe jedynie po zagospodarowaniu nowych złóż i przy pełnym wykorzystaniu istniejącej sieci rurociągów na Morzu Północnym. Oferta została odrzucona.

Później, już w okresie rządu Jerzego Buzka, w pierwszej połowie 1998 r., Norwedzy przedstawili trzy opcje przesyłu gazu do Polski. Pierwsza – „niemiecka” była podobna do tej z 1995 r. i zakładała transport 2-3 mld m³ gazu rocznie z niemieckiego terminalu w Emden do Bernau. Poza tym – dwa rurociągi morskie o przepustowości 4-5 mld m³ gazu rocznie z Kärstø w Norwegii przez Danię albo Szwecję do Niechorza. Koszty budowy tysiąca kilometrów rurociągu do Niechorza szacowano na miliard dolarów, który Norwedzy chcieli zainwestować, a w Polsce miano zbudować 80 km rury do Goleniowa. Norwedzy żądali jednak zakupu 8 miliardów m³ rocznie gwarantowanych przez polski rząd, a także długoterminowego kontraktu „bierz albo płać”. Pierwsze dostawy planowano w 2004 r.

„Mały kontrakt”, ale czy norweski?

Jednak negocjacje nie przynosiły efektów. Norwedzy nieprzekonani do polskiego pomysłu dywersyfikacji, chcieli sprzedawać gaz, więc postawili warunek: kupujecie teraz gaz dostarczany do Niemiec albo zapomnijcie o wielkiej rurze. Rozpoczęto więc negocjacje w sprawie tzw. „małego kontraktu norweskiego” – ofertę sprzedaży Polsce gazu przez gazociąg NETRA, istniejący już od 1995 r. Kontrakt na dostawy do Polski 500 mln m³ gazu rocznie w latach 2001-2006, podpisano 4 maja 1999 r. w Norwegii, a uroczystość uświetniła obecność premiera Buzka. Mieliśmy zbudować połączenie naszego systemu gazowniczego do granicy z Niemcami na wysokości Szczecina. Przed podpisaniem „małego kontraktu” zwolniono zarząd PGNiG za zbyt wolne tempo negocjacji i za brak przekonania do potrzeby dywersyfikacji.

Kontrakt był mały i raczej nie polsko-norweski, ale polsko-niemiecko-norweski, bo dostarczali gaz Norwedzy, ale obsługiwali Niemcy. Gaz do Polski trafiał nie bezpośrednio z Norwegii, tylko z niemieckiego systemu gazowego (na zasadzie „swap” – wymiany ilościowej produktu). Wbrew nazwie trudno ten kontrakt określić jako „norweski” – realnie dostarczano bowiem pół miliarda metrów gazu z Rosji, reeksportowanego przez niemieckiego pośrednika, co oczywiście kosztowało drożej. Jak przyznał prezes PGNiG Andrzej Lipko, ten „norweski” gaz był około 30% droższy od rosyjskiego. Taka była cena za wielki kontrakt, który mielibyśmy zawrzeć w przyszłości (ostatecznie ustalono, że gaz nie będzie płynął do Szczecina, a do Lasowa koło Zgorzelca – tam rurociąg już był).

19 stycznia 2001 r. uroczyste rozpoczęcie dostaw gazu zaszczycił sam premier Buzek, kierownictwo Ministerstwa Gospodarki i PGNiG (był to przecież „symboliczny przełom”). Na uroczystości nie pojawił się natomiast ani przedstawiciel Statoil, ani rządu norweskiego.

Rzeczywisty charakter tego „norweskiego” kontraktu był można było dostrzec, gdy 15 września 2004 r. przedłużono dostawy o 2 lata (do 2008 r.), ale już tylko z niemieckimi firmami VNG i Ruhrgas. Norwedzy nie mieli tu czego szukać, bowiem kontrakt od początku niewiele miał wspólnego z ich gazem.

„Mały kontrakt norweski” był jedynym konkretnym efektem powyżej opisanych działań i stanowił spory ciężar dla polskiej spółki gazowej, przeżywającej wtedy ciężkie chwile. Marek Kossowski, prezes PGNiG, twierdził że

„kupujemy od Norwegów prawie 0,5 mld m³ gazu. Kontynuujemy podpisane wcześniej kontrakty, pomimo ich wysokiej ceny. Mamy na tych kontraktach marżę ujemną i w efekcie ujemna jest cała marża na imporcie gazu”.

Próbował renegocjować kontrakt. Bez rezultatu.

Nie dotrzymano również kolejnego terminu do końca grudnia 2000 r. Na przeszkodzie stanęła bowiem kluczowa kwestia: Norwegowie żądali gwarancji rządowych oraz oferowali cenę o 25-30% wyższąod rosyjskiej. Żądania prezesa Andrzeja Lipko, by norweski gaz kosztował tyle, ile na niemieckim wybrzeżu w Emden, zostały odrzucone. Uzasadniano to prosto – o wiele dłuższy rurociąg, wysokie koszty budowy, małe ilości kupowanego przez Polskę gazu. Polska deklarowała zakup 5 miliardów m³, a Norwedzy za absolutne minimum uważali 8 miliardów. Na brakujące 3 miliardy trzeba było więc znaleźć nabywcę. Co prawda Niemcy chcieli kupić gaz z Niechorza dla swoich wschodnich landów, ale pod warunkiem, że będzie tańszy niż w Emden, a to było nierealne. Szukaliśmy więc klientów na ten gaz, pytając Czechów, Słowację, Litwę, Łotwę, Estonię, a nawet Węgry, Ukrainę i daleką Chorwację. Wszystko kończyło się na deklaracjach zainteresowania, i to w dodatku „wstępnych”, bez żadnych zobowiązań na piśmie.

Tak więc DONG i PGNiG utworzyły konsorcjum bez Norwegów (2/3 udziałów miał DONG, a 1/3 PGNiG) planując przeprowadzenie rury z Danii do Polski. W lipcu tego roku firmy te podpisały kontrakt na dostawy 2 miliardów m³ gazu rocznie (razem przez osiem lat – 16 mld m³). DONG miał w ciągu 3-4 lat wybudować rurociąg Baltic Pipe – 230 km przez Bałtyk z brzegów Zelandii do Niechorza. Koszt szacowano na 350 mln euro i miała go w całości sfinansować strona duńska.

Uroczystość rozpoczęcia transportu uświetniła obecność premierów Polski i Danii. W ramach oficjalnych oświadczeń, premier Buzek podkreślił, że dywersyfikacja dostaw oznacza wzrost bezpieczeństwa gospodarczego Polski i możliwość obniżki cen dla odbiorców. W rzeczywistości była to tylko „możliwość” i to niezbyt realna. Cena gazu w kontrakcie była bowiem, według Andrzeja Lipki, „nieznacznie wyższa” od rosyjskiej, choć „zdecydowanie niższa” od propozycji norweskich. Premier Buzek i wicepremier Steinhoff zapewniali, że jest „korzystna”.

Jednak Duńczycy wiązali z rurociągiem przez Bałtyk całkowicie odmienne plany – zależało im na połączeniu, które zagwarantuje im import rosyjskiego gazu przez Polskę. DONG zapowiadał, że będzie zabiegać o przedłużenie gazociągu w Polsce na wschód. Polscy politycy uznawali bowiem za gwaranta naszego bezpieczeństwa energetycznego Danię, której zasoby gazu są mniejsze niż polskie, a która po przewidywanym obniżeniu wydobycia chciała importować go z Rosji. W końcu zrealizowała ten plan, kupując dostawy przez Nord Stream.

Autor: Andrzej Szczęśniak